專(zhuān)屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

我國(guó)口腔醫(yī)療行業(yè)已經(jīng)形成了較為成熟的產(chǎn)業(yè)鏈,上游產(chǎn)業(yè)主要以種植、正畸及設(shè)備領(lǐng)域?yàn)橹鳎@些領(lǐng)域目前多由進(jìn)口品牌主導(dǎo),進(jìn)口替代空間大,且單品市場(chǎng)價(jià)值高,主要代表企業(yè)如圖1。

圖1 口腔醫(yī)療上游產(chǎn)業(yè)代表企業(yè)分布

(資料來(lái)源:平安證券研究所)

正畸領(lǐng)域需求巨大 產(chǎn)品主要由國(guó)外企業(yè)所占據(jù)

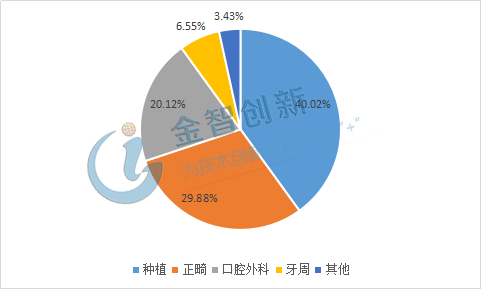

口腔疾病有多種類(lèi)型,其中患者的主要治療疾病以牙齒種植、牙齒正畸、口腔外科為主,由于牙齒種植在老年人中最為多發(fā)占比最高,牙齒種植患者占比約在40.02%,而牙齒正畸則以青少年及成年人為主占比在29.88%左右,口腔外科則涵蓋人口年齡范圍較為廣泛,人數(shù)占比在20.12%左右。

圖2 我國(guó)口腔疾病患者治療領(lǐng)域占比

(資料來(lái)源:前瞻產(chǎn)業(yè)研究院)

正畸領(lǐng)域的患者占比較大,且向低齡化發(fā)展,市場(chǎng)需求不斷增多。目前正畸領(lǐng)域主要分為傳統(tǒng)托槽正畸和隱形正畸,兩類(lèi)產(chǎn)品多以進(jìn)口產(chǎn)品為主導(dǎo),在傳統(tǒng)正畸領(lǐng)域主要品牌包括3M、美奧、Ormco、Henry Schein 等;隱形正畸為近幾年新興起的治療手段,主要依靠3D掃描技術(shù)可以將獲得的牙頜石膏模型進(jìn)行三維數(shù)據(jù)錄入,進(jìn)行模型的三維重建,之后根據(jù)相關(guān)模型進(jìn)行修正形成樹(shù)脂的透明矯正器,這種技術(shù)操作較為復(fù)雜,技術(shù)壁壘較高,目前由美國(guó)的艾利科技旗下隱適美品牌主導(dǎo),占據(jù)大部分市場(chǎng)份額,我國(guó)企業(yè)中僅時(shí)代天使占據(jù)一小部分市場(chǎng)。

人口老齡化加劇 推動(dòng)種植領(lǐng)域市場(chǎng)擴(kuò)大

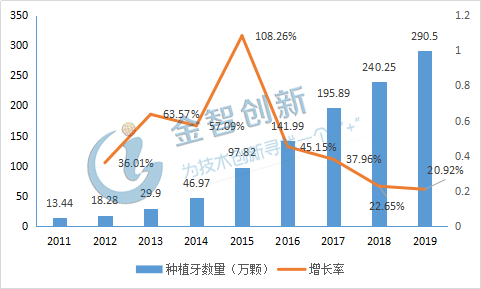

種植領(lǐng)域主要針對(duì)用戶(hù)為缺牙患者,其中以老年人為主,調(diào)查顯示我國(guó)65-74歲老年人中,存留牙數(shù)為22.5顆,全口無(wú)牙比例是4.5%。由于消費(fèi)水平的提高,種植已成為我國(guó)老年人中常見(jiàn)的治療方式,我國(guó)老年人缺牙已修復(fù)治療比例為63.2%,比10年前上升29.5%。隨著老年人對(duì)生活質(zhì)量要求的不斷提高,及居民生活水平的提升,我國(guó)種植牙的需求也將進(jìn)一步增長(zhǎng),2018年我國(guó)口腔種植牙數(shù)量達(dá)到240.25萬(wàn)顆,同比增長(zhǎng)22.65%,連續(xù)多年種植牙數(shù)量呈上升態(tài)勢(shì)。

圖3 2011-2019年我國(guó)種植牙數(shù)量及預(yù)測(cè)

(資料來(lái)源:前瞻產(chǎn)業(yè)研究院)

種植牙需求的不斷增長(zhǎng)也帶動(dòng)了上游種植領(lǐng)域的發(fā)展,種植領(lǐng)域主要可以分為種植系統(tǒng)和修復(fù)材料,這兩個(gè)領(lǐng)域的主要產(chǎn)品以國(guó)外廠家為主,我國(guó)企業(yè)僅占據(jù)較小的市場(chǎng)份額。其中種植系統(tǒng)領(lǐng)域主要由歐美和韓國(guó)企業(yè)所占據(jù),主要企業(yè)包括 Straumann、Nobel、 Osstem等,我國(guó)企業(yè)對(duì)于這一領(lǐng)域的探索較晚,產(chǎn)品性能低于國(guó)外產(chǎn)品,主要供應(yīng)在低端市場(chǎng)。近年來(lái)我國(guó)也涌現(xiàn)了部分優(yōu)質(zhì)企業(yè)進(jìn)軍這一領(lǐng)域,目前華西醫(yī)學(xué)中心CDIC和北京萊頓的BLB 系統(tǒng)等能達(dá)到國(guó)際先進(jìn)水平,但是市場(chǎng)占有率依然較低,未來(lái)隨著產(chǎn)品性能的進(jìn)一步提高,國(guó)產(chǎn)種植系統(tǒng)有望打破國(guó)外壟斷的格局。

修復(fù)材料主要包括口腔修復(fù)膜和骨修復(fù)材料,口腔修復(fù)膜市場(chǎng)呈現(xiàn)一家獨(dú)大的局面,瑞士品牌蓋氏占據(jù)了國(guó)內(nèi)70%的市場(chǎng)份額,而我國(guó)企業(yè)則以正海生物為主,占據(jù)國(guó)內(nèi)10%的市場(chǎng)份額,隨著國(guó)產(chǎn)產(chǎn)品推廣力度的加大,正海生物的市場(chǎng)占有率將進(jìn)一步提高。骨修復(fù)材料種類(lèi)較多,包括合金材料、骨水泥、水凝膠等,在諸多的產(chǎn)品中具備活性的可再生骨修復(fù)材料將成為發(fā)展趨勢(shì),由于骨修復(fù)材料種類(lèi)繁多,其生產(chǎn)廠家也較多,我國(guó)市場(chǎng)仍以進(jìn)口品牌為主,國(guó)內(nèi)主要有正海生物、北京意華健等企業(yè)有產(chǎn)品生產(chǎn)。

口腔醫(yī)療設(shè)備以CBCT為主 我國(guó)已實(shí)現(xiàn)初步國(guó)產(chǎn)替代

口腔疾病治療除了常規(guī)器械外,最主要的儀器為口腔 CBCT(Cone Beam CT,錐形束 CT),CBCT是目前性能最佳和實(shí)用性最強(qiáng)的的口腔影像設(shè)備,主要可以用于口腔種植、牙齒正畸、牙體牙髓檢測(cè)、口腔頜面檢測(cè)等。與傳統(tǒng)口腔CT儀器相比CBCT具有掃描時(shí)間短、空間分辨率高、硬組織分解清晰等優(yōu)勢(shì),同時(shí)CBCT的放射性極低,可以最大限度的降低對(duì)患者及醫(yī)護(hù)人員的輻射傷害,CBCT也被譽(yù)為“最安全的”口腔影像設(shè)備。

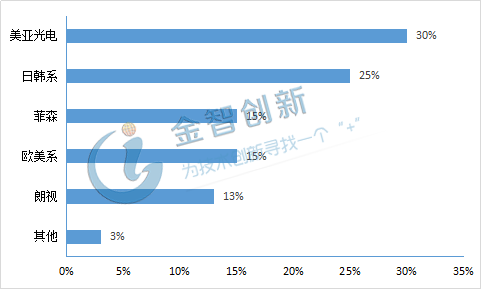

近年來(lái)隨著,口腔醫(yī)療行業(yè)的不斷進(jìn)步,CBCT的市場(chǎng)也迎來(lái)了快速發(fā)展。在2012年之前CBCT主要由國(guó)外企業(yè)所壟斷,主要生產(chǎn)企業(yè)包括德國(guó)卡瓦、日本 Morita、美國(guó)的西諾德等,產(chǎn)品價(jià)格較高,下游主要客戶(hù)為大型公立醫(yī)院。經(jīng)過(guò)多年發(fā)展我國(guó)企業(yè)在這一領(lǐng)域也取得了跨越性進(jìn)步,其中以美亞光電為首的國(guó)內(nèi)企業(yè)逐漸掌握核心技術(shù),同時(shí)國(guó)產(chǎn)產(chǎn)品的價(jià)格優(yōu)勢(shì)也日益凸顯,價(jià)格低至每臺(tái)30萬(wàn)左右,國(guó)產(chǎn)CBCT依靠產(chǎn)品質(zhì)量及價(jià)格優(yōu)勢(shì)成功走入市場(chǎng),在國(guó)產(chǎn)產(chǎn)品的沖擊下,進(jìn)口產(chǎn)品也由每臺(tái)100萬(wàn)以上降低到每臺(tái)50萬(wàn)以上。據(jù)統(tǒng)計(jì)2018 年美亞光電占國(guó)內(nèi)市場(chǎng)份額 30%左右,銷(xiāo)售儀器超過(guò)1200臺(tái),已成為國(guó)內(nèi)CBCT最大的供貨商,未來(lái)隨著國(guó)產(chǎn)產(chǎn)品在基層醫(yī)療設(shè)備應(yīng)用的進(jìn)一步釋放,國(guó)產(chǎn)產(chǎn)品將占據(jù)更多的市場(chǎng)份額。

圖4 2018年我國(guó)CBCT市場(chǎng)份額占比

(資料來(lái)源:平安證券研究所)

結(jié)語(yǔ)

近年來(lái),我國(guó)口腔醫(yī)療行業(yè)高速發(fā)展,下游需求不斷增多,在市場(chǎng)規(guī)模不斷擴(kuò)大的同時(shí)也帶動(dòng)了上游產(chǎn)業(yè)的發(fā)展,口腔醫(yī)療上游產(chǎn)業(yè)主要包括種植系統(tǒng)、正畸系統(tǒng)及醫(yī)療設(shè)備等。目前我國(guó)口腔醫(yī)療上游產(chǎn)業(yè)高端產(chǎn)品仍由國(guó)外企業(yè)所掌握,部分國(guó)產(chǎn)企業(yè)正積極搶占這一領(lǐng)域。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專(zhuān)屬客服號(hào)

微信訂閱號(hào)

客戶(hù)服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論