專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

來源:動脈網(wǎng) 作者:張曉旭

資本注入之于一個初創(chuàng)企業(yè)、一個新興行業(yè)至關(guān)重要。動脈網(wǎng)認為,在我們與醫(yī)療創(chuàng)新行業(yè)并肩同行的時候,有必要做一次復(fù)盤,以便更好地看清前路。

目前,動脈網(wǎng)數(shù)據(jù)庫已收錄國內(nèi)外投融資事件近2.5萬起,項目3.9萬個。這些數(shù)據(jù),絕不只是儲存在服務(wù)器上的字節(jié),也不只是提供給創(chuàng)業(yè)者、投資人的查詢工具,更是對過去發(fā)生的一切最真實、客觀的記錄,是趨勢最好的邏輯歸納,成為了我們感知冷暖和風(fēng)向的有力證據(jù)。

我們對動脈網(wǎng)數(shù)據(jù)庫內(nèi)5000家有過融資記錄的一級市場上的國內(nèi)企業(yè)(不包含已經(jīng)上市的醫(yī)療健康企業(yè))做了梳理,選取其中公開披露了融資輪次和金額,根據(jù)2010年至2019年7月接近10年的融資事件,對醫(yī)療健康五大領(lǐng)域的投融資事件做了統(tǒng)計和分析,若一家企業(yè)的主營業(yè)務(wù)涉及多個領(lǐng)域,則在相應(yīng)領(lǐng)域都做了統(tǒng)計。

包括:

一、藥械:醫(yī)藥、醫(yī)療器械

二、生物技術(shù)

三、服務(wù)創(chuàng)新:互聯(lián)網(wǎng)醫(yī)療、醫(yī)藥零售、金融服務(wù)

四、數(shù)字創(chuàng)新:醫(yī)療信息化、人工智能與大數(shù)據(jù)、智能設(shè)備

五、服務(wù)場所:民營醫(yī)療、康復(fù)養(yǎng)老、第三方醫(yī)療服務(wù)

我們花了大半個月對這些數(shù)據(jù)進行清洗、建模、分析,結(jié)合我們5年來生產(chǎn)2300萬原創(chuàng)文字所總結(jié)的行業(yè)觀察方法,形成此文。雖然文章篇幅有限、展示的數(shù)據(jù)維度有限,加之我們對行業(yè)的認知有限,但我們力圖最大限度探尋這五大領(lǐng)域12個細分賽道的規(guī)律,讓用戶從繁冗的信息中抽出身,通過這篇文章,就能快速看到各個賽道的過去、現(xiàn)狀和未來。

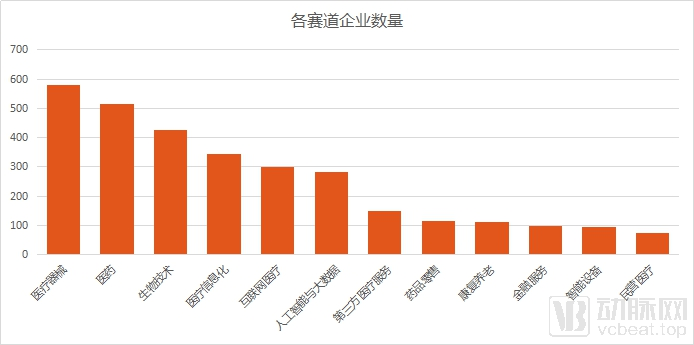

各個賽道企業(yè)分布情況,動脈網(wǎng)制圖

我們統(tǒng)計發(fā)現(xiàn),醫(yī)療器械、醫(yī)藥和生物技術(shù)領(lǐng)域最“擁擠”。醫(yī)療最核心的部分就是對疾病的診斷和治療,器械和藥物則是進行診斷治療的“工具”,是完成這項任務(wù)最直接的方式,可以說是整個醫(yī)療行業(yè)的“剛需”。因此,醫(yī)藥和醫(yī)療器械兩個賽道吸引了大量企業(yè)進入,有著理所當然的原因。

生物產(chǎn)業(yè)是國家確定的一項戰(zhàn)略性新興產(chǎn)業(yè),國家規(guī)劃提出,要構(gòu)建生物醫(yī)藥新體系,到2020年,實現(xiàn)醫(yī)藥工業(yè)銷售收入4.5萬億元;提升生物醫(yī)學(xué)工程發(fā)展水平,到2020年,生物醫(yī)學(xué)工程產(chǎn)業(yè)年產(chǎn)值達6000億元。市場前景廣闊,加上政策鼓勵、人才引進,大量生物技術(shù)企業(yè)創(chuàng)建并獲得資本的青睞。

民營醫(yī)療賽道融資企業(yè)最少,民營醫(yī)院投入大、回報周期長,資本投入重,明顯專科化、集團化和連鎖化。因此,盡管民營醫(yī)院數(shù)量已超過公立醫(yī)院,但獲得融資的企業(yè)并不多。智能設(shè)備很少涉及醫(yī)療核心,2C領(lǐng)域的研發(fā)、推廣也相對較重,資本關(guān)注度低。而金融服務(wù)受到國內(nèi)商保支付整體占比不高的影響,企業(yè)數(shù)量也不多。

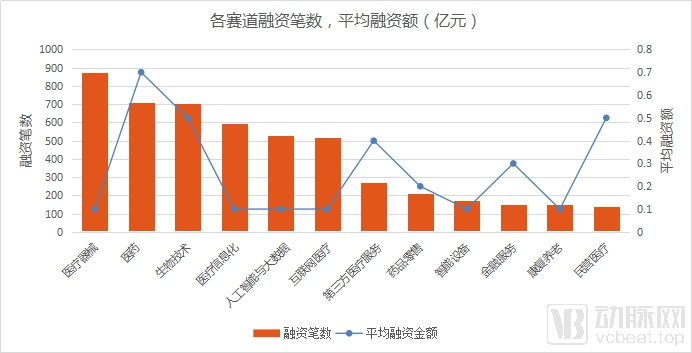

各個賽道融資次數(shù)和平均融資額,動脈網(wǎng)制圖

從融資事件數(shù)來看,醫(yī)療器械、醫(yī)藥和生物技術(shù)表現(xiàn)最活躍,融資筆數(shù)與各個賽道的企業(yè)數(shù)量有直接關(guān)系,賽道內(nèi)企業(yè)越多,融資事件也就越多。但各個賽道的平均融資額卻有著不同的規(guī)律。

從上圖可以看出,大部分賽道的平均融資額在3000萬元以下,醫(yī)藥、生物技術(shù)和民營醫(yī)療最高。醫(yī)藥、生物技術(shù)兩個賽道均需要大量的研發(fā)投入,且研發(fā)周期長、有一定失敗幾率,進一步加大了企業(yè)的研發(fā)成本。民營醫(yī)療賽道的平均融資額也較高,前文已經(jīng)提到,民營醫(yī)院投入高,房屋租金、診療設(shè)備、高端人才引進、宣傳推廣、連鎖化擴張等,均需要大量資金。

接下來,我們將結(jié)合各個領(lǐng)域、每個賽道的投融資趨勢,探尋行業(yè)的未來。

藥械領(lǐng)域在2015-2016年迎來了快速增長,更多投資者涌入,融資事件更頻繁,融資總額也節(jié)節(jié)攀升。在此之前,藥械領(lǐng)域存在幾個痛點:1、藥品創(chuàng)新程度低。2、醫(yī)療器械國產(chǎn)占比低。3、藥械審評審批周期長,影響新藥審批上市后剩余的專利期。

2015年,國務(wù)院出臺《關(guān)于改革藥品醫(yī)療器械審評審批制度的意見》,藥品醫(yī)療器械審評審批改革大幕正式拉開,這一年起,藥械審評審批改革速度加快。2017年,《關(guān)于深化審評審批制度改革鼓勵藥品醫(yī)療器械創(chuàng)新的意見》的出臺,進一步提出對創(chuàng)新的鼓勵。

同時,隨著國家“千人計劃”的實施,一批相關(guān)領(lǐng)域的海外高層次及留學(xué)人才回國,成為重要的創(chuàng)新研發(fā)支撐。

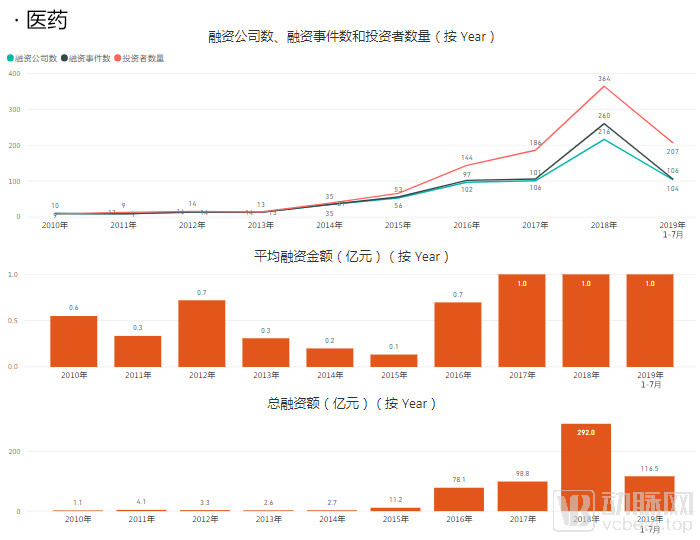

醫(yī)藥賽道融資走勢,動脈網(wǎng)制圖

醫(yī)藥賽道在2014年逐步活躍,2016年迎來爆發(fā)期,融資公司數(shù)、融資事件數(shù)以及投資者數(shù)量劇增,總?cè)谫Y額也有數(shù)倍的增長,2018年達到峰值。

2012年起,全球?qū)@幟芗狡冢蟮膸啄陜?nèi),仍有大量跨國藥企的重磅專利藥到期。這對以仿制藥為主的國內(nèi)醫(yī)藥產(chǎn)業(yè)來說,是重要的機遇。一方面,國內(nèi)藥企對一批臨床用量大的專利到期藥物進行仿創(chuàng)研發(fā),另一方面,國家持續(xù)鼓勵發(fā)展創(chuàng)新藥物,一批以新藥研發(fā)為主的企業(yè)先后創(chuàng)建。

2015年,藥品醫(yī)療器械審評審批改革大幕正式拉開,藥械審評審批改革速度加快,提升了資本市場對醫(yī)藥賽道的信心,使得2016年融資進入活躍階段。

藥械審評審批改革后的兩年內(nèi),一批創(chuàng)新藥優(yōu)先獲準上市,藥品審評積壓得到基本解決,刺激了更多藥企創(chuàng)立。再加上早期建立的一批新藥研發(fā)企業(yè),需要更多的資金投入,因此,2018年醫(yī)藥賽道迎來融資高峰期。成立于2018年的騰盛博藥,在建立之初就獲得了2.6億美元的A輪融資,將用于傳染病藥物的開發(fā)。

在其他獲得過高額融資的企業(yè)中,天境生物聚焦于腫瘤免疫和自身免疫領(lǐng)域的創(chuàng)新生物藥研發(fā),其中國管線包含四個核心候選藥物,預(yù)計2021年起會陸續(xù)上市銷售;復(fù)宏漢霖以仿創(chuàng)結(jié)合的產(chǎn)品開發(fā)策略為主,從生物類似藥起步,逐步開發(fā)創(chuàng)新型單抗產(chǎn)品,公司首款重磅產(chǎn)品漢利康?(利妥昔單抗)已獲國家藥監(jiān)局上市注冊批準,成為首個獲批上市的國產(chǎn)生物類似藥。一批藥品陸續(xù)獲批上市,意味著醫(yī)藥賽道將陸續(xù)進入成果的收獲期。

在這段時間里,也有貝達藥業(yè)、信達生物等重要創(chuàng)新藥企建立,并實現(xiàn)了重磅創(chuàng)新藥的推出,最終走向二級市場實現(xiàn)IPO。

從今年前7月的融資情況來看,預(yù)計今年整體融資總額和融資公司數(shù)可能略有下降,但投資者數(shù)量并不會變少。在未來,藥品集采政策將使仿制藥企業(yè)、藥品流通企業(yè)集中度變高,創(chuàng)新藥還會持續(xù)獲得鼓勵。

目前,國家對創(chuàng)新藥的鼓勵已經(jīng)從審批環(huán)節(jié)延伸到市場放量環(huán)節(jié),例如,今年公布的醫(yī)保藥品目錄中,初步確定128個藥品納入擬談判準入范圍,許多產(chǎn)品都是近幾年國家藥監(jiān)局批準的新藥,也包括國內(nèi)重大創(chuàng)新藥品,談判成功后,最終進入醫(yī)保目錄的新藥就可迅速放量,預(yù)計今后創(chuàng)新藥的投資熱度也會持續(xù)。

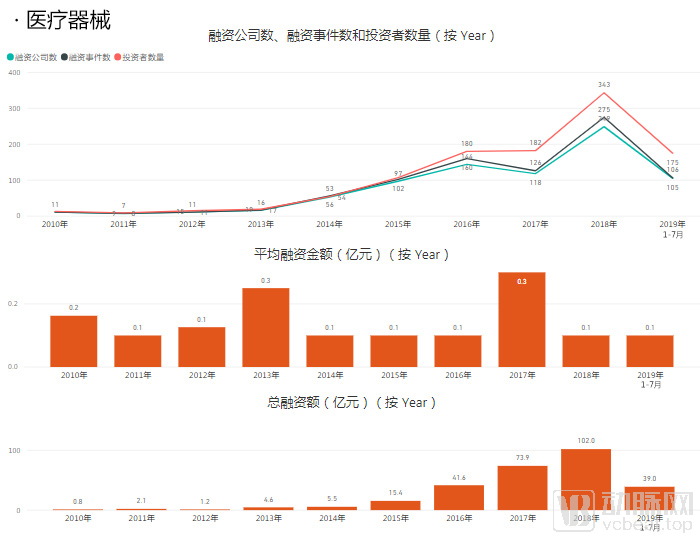

醫(yī)療器械賽道融資走勢

從上圖可以看出,醫(yī)療器械賽道自2013年-2014年逐漸進入增長期。此時,醫(yī)療器械行業(yè)正面臨國產(chǎn)化的機遇。一方面,進口醫(yī)療器械,尤其是高端器械價格高、服務(wù)費用高,導(dǎo)致相應(yīng)的醫(yī)療成本高,國產(chǎn)化是必然趨勢;另一方面,多年來國內(nèi)醫(yī)療器械制造能力升級,國產(chǎn)器械在注射器、采血管等低值耗材以及部分修復(fù)耗材市場已占據(jù)較大份額,為產(chǎn)業(yè)從中低端市場向高端市場突破打下了基礎(chǔ)。

突破高端市場,自主創(chuàng)新是重要途徑。2013年起,國家對國產(chǎn)醫(yī)療器械創(chuàng)新扶持力度不斷加大,2014年,創(chuàng)新醫(yī)療器械特別審批程序?qū)嵤┖螅磕赀M入創(chuàng)新醫(yī)療器械特別審批通道的產(chǎn)品不斷增多。有了產(chǎn)業(yè)基礎(chǔ)、市場需求、政策支撐等內(nèi)外部優(yōu)勢,醫(yī)療器械行業(yè)也成為資本市場的風(fēng)口。

在隨后的幾年中,中低端醫(yī)療器械得益于分級診療政策的落地,在縣級市場快速拓展;創(chuàng)新醫(yī)療器械審評審批加快,鼓勵國內(nèi)企業(yè)增加創(chuàng)新研發(fā)投入,也刺激了更多企業(yè)進入創(chuàng)新醫(yī)療器械領(lǐng)域。2017年,《“十三五”衛(wèi)生與健康科技創(chuàng)新專項規(guī)劃》針對醫(yī)療器械的規(guī)劃中,再次提出重點發(fā)展醫(yī)學(xué)影像設(shè)備、醫(yī)用機器人、新型植入裝置、新型生物醫(yī)用材料、體外診斷技術(shù)與產(chǎn)品等。這期間,盡管融資事件有小幅下滑,但由于創(chuàng)新研發(fā)成本高,平均融資額較高,總?cè)谫Y額依然呈上升趨勢。

回顧曾獲得過大額融資的企業(yè),聯(lián)影醫(yī)療自主研發(fā)生產(chǎn)覆蓋影像診斷和治療全過程的高端醫(yī)療產(chǎn)品,并提供創(chuàng)新的醫(yī)療信息化解決方案,正在逐步建立全球化的研發(fā)、生產(chǎn)、營銷和服務(wù)網(wǎng)絡(luò),曾在2017年獲得高達33.33億元的A輪融資;安翰科技的磁控膠囊胃鏡機器人獲得三類醫(yī)療器械注冊證,擁有近百項國內(nèi)外技術(shù)專利,產(chǎn)品已進駐國內(nèi)多家醫(yī)療機構(gòu),還逐步開拓了海外市場。諾輝健康通過創(chuàng)新生物科技研發(fā)結(jié)直腸癌和肺癌的早期篩查技術(shù),目前已推出針對腸癌的居家早篩系列產(chǎn)品。

不得不說,近十年來,器械領(lǐng)域發(fā)展迅速。從前7個月的融資情況來看,今年器械賽道的融資事件、投資機構(gòu)或與去年持平,但融資總額可能有一定下滑。

今后,高端醫(yī)療設(shè)備、高值耗材、體外診斷等細分領(lǐng)域的進口替代還將持續(xù),自主創(chuàng)新醫(yī)療器械研發(fā)能力持續(xù)提升;基層醫(yī)療機構(gòu)的器械配備缺口還需要進一步填補,或進行更新?lián)Q代,因此中低端器械的滲透還會加大;隨著人口老齡化趨勢以及人們健康管理意識的增強,簡便易操作的家用器械也會有更多機會;此外,隨著第三方醫(yī)療服務(wù)的興起,器械企業(yè)的產(chǎn)業(yè)范圍拓寬,也可能發(fā)展為器械+第三方醫(yī)療服務(wù)的機構(gòu)。

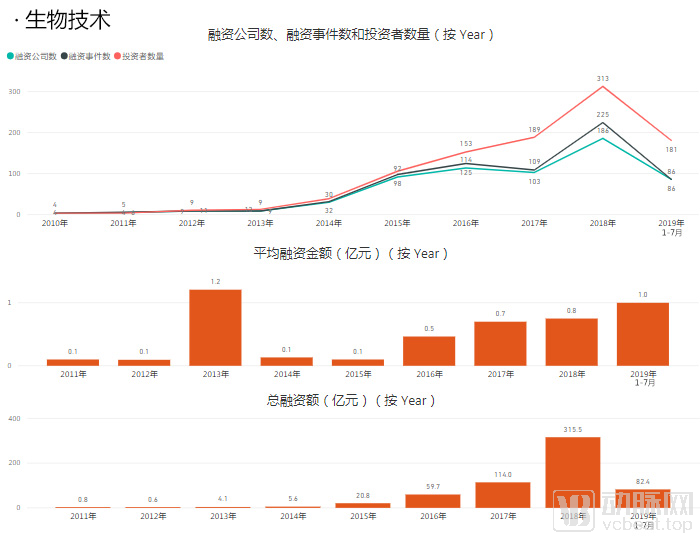

生物技術(shù)賽道融資走勢,動脈網(wǎng)制圖

從融資情況來看,生物技術(shù)賽道在2014年開始逐漸活躍,2015年進入快速增長期。早在2012年,生物產(chǎn)業(yè)就被國家確定為戰(zhàn)略性新興產(chǎn)業(yè),隨著大量高層次人才回國創(chuàng)業(yè),一批應(yīng)用于醫(yī)療領(lǐng)域的生物技術(shù)公司創(chuàng)立,在政策對創(chuàng)新的鼓勵下,資本市場對生物技術(shù)保持著巨大的興趣,并在隨后的幾年內(nèi)熱度漸增。

生物技術(shù)在醫(yī)療領(lǐng)域可以被廣泛應(yīng)用,且多個細分領(lǐng)域受到國家產(chǎn)業(yè)規(guī)劃重點支持,例如:免疫治療、基因治療等現(xiàn)代生物治療技術(shù),干細胞、生物醫(yī)用材料與再生醫(yī)學(xué),重大疾病的分子分型與精準醫(yī)療,基因測序技術(shù)等新一代生命組學(xué)臨床應(yīng)用技術(shù)、生物大數(shù)據(jù)云計算技術(shù)和生物醫(yī)學(xué)分析技術(shù),新型疫苗、抗體等重大生物制品研制,藥物設(shè)計及新藥研發(fā),生物醫(yī)學(xué)工程與醫(yī)療器械。

生物技術(shù)賽道獲得過大額融資的企業(yè)中,明碼生物是一家一體化基因研發(fā)應(yīng)用和基因大數(shù)據(jù)賦能平臺公司,運用精準醫(yī)學(xué)大數(shù)據(jù)改善人類健康,現(xiàn)已推出了孕前遺傳病攜帶者篩查、新生兒基因篩查等產(chǎn)品。亞盛醫(yī)藥致力于在腫瘤、乙肝及與衰老相關(guān)疾病等治療領(lǐng)域開發(fā)創(chuàng)新藥物,專注于靶向腫瘤治療小分子藥物的研發(fā),其在研1類新藥APG-2575中國I期臨床已完成首例患者給藥。燃石醫(yī)學(xué)專注于為腫瘤精準醫(yī)療提供最具臨床價值的二代基因測序(NGS)產(chǎn)品及服務(wù),目前已業(yè)務(wù)覆蓋三大板塊:腫瘤患病人群檢測、癌癥早篩早檢及腫瘤基因組大數(shù)據(jù)生態(tài)圈。

從前7個月的融資情況來看,今年融資事件和總?cè)谫Y額可能有一定下滑,投資者數(shù)量并不會減少。在醫(yī)療領(lǐng)域,精準醫(yī)療成為大趨勢,而生物技術(shù)是實現(xiàn)精準醫(yī)療的重要手段之一,賽道熱度并不會降低。

值得一提的是,由于生物科技企業(yè)在港股IPO不再受盈利情況的限制,今年科創(chuàng)板開板后,第五套上市標準對具備科研實力的企業(yè)也沒有盈利要求;今年以來,也確有多家生物技術(shù)企業(yè)在港股或科創(chuàng)板IPO。因此,生物企業(yè)上市途徑增加,籌集資金也有了更多渠道。

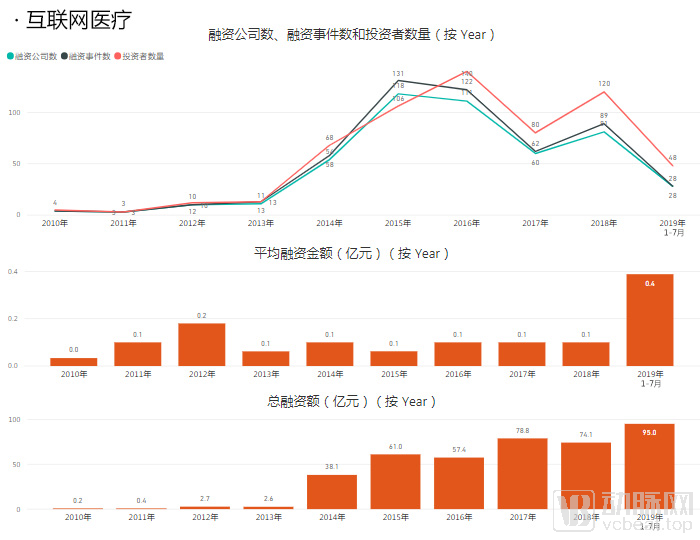

互聯(lián)網(wǎng)在滲透消費領(lǐng)域后,逐步進入醫(yī)療領(lǐng)域,試圖通過流程和模式的創(chuàng)新,解決傳統(tǒng)醫(yī)療服務(wù)的各種痛點。這些創(chuàng)新從掛號咨詢到在線問診,再到藥品配送以及保險保障,逐步覆蓋了醫(yī)、藥、保三大板塊。

互聯(lián)網(wǎng)醫(yī)療賽道融資走勢,動脈網(wǎng)制圖

互聯(lián)網(wǎng)醫(yī)療在2014年進入融資爆發(fā)期,一大批新企業(yè)創(chuàng)立,也有多家企業(yè)獲得高額融資,這一年被成為“互聯(lián)網(wǎng)醫(yī)療元年”。之后的兩年內(nèi),烏鎮(zhèn)互聯(lián)網(wǎng)醫(yī)院、浙一互聯(lián)網(wǎng)醫(yī)院等陸續(xù)建立。此外,寧夏銀川對互聯(lián)網(wǎng)醫(yī)療行業(yè)還給出了政策支持,引導(dǎo)企業(yè)建設(shè)互聯(lián)網(wǎng)醫(yī)院,15家互聯(lián)網(wǎng)醫(yī)院集體入駐銀川智慧互聯(lián)網(wǎng)醫(yī)院基地。隨后,各地效仿銀川,興起了互聯(lián)網(wǎng)醫(yī)院的建設(shè)熱潮。

但行業(yè)在2017年遇冷,融資事件數(shù)急劇下滑。這一年,一份《互聯(lián)網(wǎng)診療管理辦法(試行)》(征求意見稿)流出。意見稿指出,此前設(shè)置審批的互聯(lián)網(wǎng)醫(yī)院、云醫(yī)院、網(wǎng)絡(luò)醫(yī)院等,設(shè)置審批的縣級以上地方衛(wèi)生計生行政部門應(yīng)當在本辦法發(fā)布后15日內(nèi)予以撤銷,這讓行業(yè)陷入不確定環(huán)境。

不過,2018年轉(zhuǎn)機出現(xiàn)。2018年4月,重磅政策《國務(wù)院辦公廳關(guān)于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》出臺,鼓勵支持互聯(lián)網(wǎng)醫(yī)療,行業(yè)迅速復(fù)蘇。

互聯(lián)網(wǎng)醫(yī)療賽道獲得過大額融資的企業(yè)中,微醫(yī)已經(jīng)構(gòu)建了以數(shù)據(jù)為驅(qū)動的數(shù)字醫(yī)療網(wǎng)絡(luò),去年,微醫(yī)完成5億美元的PreIPO融資,進入了上市前的沖刺階段。從醫(yī)生社交平臺發(fā)展而來的醫(yī)聯(lián),以肝病專科切入,其互聯(lián)網(wǎng)醫(yī)院逐步向其他專科延伸,已覆蓋HIV、內(nèi)分泌、腫瘤以及骨科等多個病種領(lǐng)域。

隨著頭部企業(yè)逐漸形成,今年以來,互聯(lián)網(wǎng)醫(yī)療行業(yè)的融資活躍度下降,但前7個月總?cè)谫Y額已超過去年全年融資額,這主要是因為今年京東健康從京東集團分拆,獨立運營,并完成高達10億美元的A輪融資。

從行業(yè)本身來看,去年政策帶來確定性后,今年,互聯(lián)網(wǎng)醫(yī)療行業(yè)進入快車道,越來越多互聯(lián)網(wǎng)醫(yī)院開始建設(shè)。由于互聯(lián)網(wǎng)醫(yī)院能對常見病、慢病復(fù)診進行診斷、開處方,是醫(yī)、藥等環(huán)節(jié)的重要連接體,因此,互聯(lián)網(wǎng)醫(yī)院將成為互聯(lián)網(wǎng)醫(yī)療企業(yè)的標配。

此外,在今后,互聯(lián)網(wǎng)醫(yī)療的業(yè)務(wù)生態(tài)越來越受重視。在線問診只是初級功能,是否能形成醫(yī)、藥、保的閉環(huán),是否能提供更有針對性的健康管理服務(wù),是業(yè)內(nèi)廣泛探索的方向。

今年8月30日,國家醫(yī)保局《關(guān)于完善“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)價格和醫(yī)保支付政策的指導(dǎo)意見》發(fā)布,明確了互聯(lián)網(wǎng)醫(yī)療服務(wù)價格項目管理、醫(yī)保支付范圍等諸多問題。接下來,各省級醫(yī)療保障部門制定了各地執(zhí)行細則后,互聯(lián)網(wǎng)醫(yī)療支付方完善,行業(yè)或?qū)⒂瓉磉M一步發(fā)展。

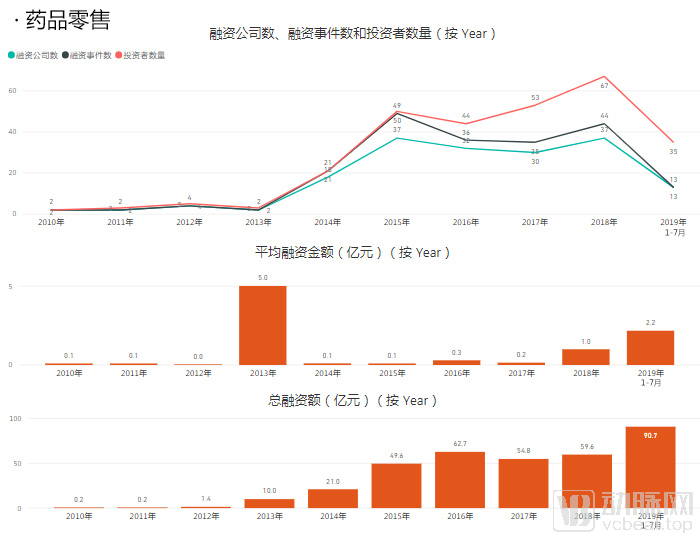

藥品零售賽道融資走勢,動脈網(wǎng)制圖

醫(yī)藥零售賽道融資在2014年進入活躍期,這與醫(yī)藥電商的興起有直接關(guān)系。電商在消費領(lǐng)域已經(jīng)大獲成功,但在進入藥品零售行業(yè)后,由于藥品受政策管控嚴格,因此發(fā)展走向也在很大程度上受政策影響。2014年,CFDA發(fā)布了《互聯(lián)網(wǎng)食品藥品經(jīng)營監(jiān)督管理辦法﹙征求意見稿﹚》,允許互聯(lián)網(wǎng)企業(yè)按照藥品分類管理規(guī)定的要求,憑處方銷售處方藥。該征求意見稿的發(fā)布推動大量藥品企業(yè)進入電商領(lǐng)域。

2016年,我國網(wǎng)上藥店數(shù)量已經(jīng)達到678 家,同比增加72.5%,醫(yī)藥電商進入了快速發(fā)展期。2016年后,醫(yī)藥電商的商業(yè)模式已經(jīng)成型,主要包括B2C、B2B、O2O三種模式。醫(yī)藥電商的產(chǎn)業(yè)格局也逐漸形成,在各自細分領(lǐng)域都出現(xiàn)了一批代表性企業(yè)。

獲得過大額融資的企業(yè)中,叮當快藥通過自營線下藥房、自建專業(yè)藥品團隊,創(chuàng)立了“藥廠直供、網(wǎng)訂店送”線上線下一體化運營的零售模式;妙手醫(yī)生通過旗下的圓心大藥房覆蓋全國66個城市,建立200多家直營院邊藥房及專業(yè)DTP藥房,旗下妙手互聯(lián)網(wǎng)醫(yī)院為線下藥房提供在線復(fù)診、線上科普、送藥O2O等服務(wù),形成了一套完整的診后管理服務(wù)。

但醫(yī)藥電商仍然面臨一個大問題,處方藥銷售始終未被正式列入相關(guān)政策中,而處方藥占整個醫(yī)藥市場規(guī)模的85%左右。2018年食藥監(jiān)總局發(fā)布的《藥品網(wǎng)絡(luò)銷售監(jiān)督管理辦法》(征求意見稿),又提出“藥品網(wǎng)絡(luò)銷售者為藥品零售連鎖企業(yè)的,不得通過網(wǎng)絡(luò)銷售處方藥”。

好消息是,新修訂的《藥品管理法》今年12月1日起將實施,不再限制網(wǎng)售處方藥。接下來,監(jiān)管部門還將制定網(wǎng)絡(luò)銷售藥品監(jiān)管辦法。業(yè)內(nèi)普遍認為,醫(yī)藥電商將迎來新的發(fā)展機會。從今年前7個月的融資情況來看,融資事件呈下降趨勢,總?cè)谫Y額仍然包含了京東健康的10億美元融資,若減去這筆融資,剩余融資額不及去年的一半。不過,隨著法律對網(wǎng)售處方藥的放開,賽道還會再迎來活躍期。

由于網(wǎng)售處方藥時,銷售網(wǎng)絡(luò)必須和醫(yī)療機構(gòu)信息系統(tǒng)互聯(lián)互通,確保處方的來源真實,所以,產(chǎn)業(yè)融合發(fā)展是大趨勢。一方面,實體藥店與線上平臺融合,藥店拓寬銷售渠道,平臺拓寬服務(wù)范圍;另一方面,醫(yī)藥電商與互聯(lián)網(wǎng)醫(yī)院融合,獲得真實處方確保安全合規(guī),而互聯(lián)網(wǎng)醫(yī)院又可為患者提供更全更具性價比的藥品。

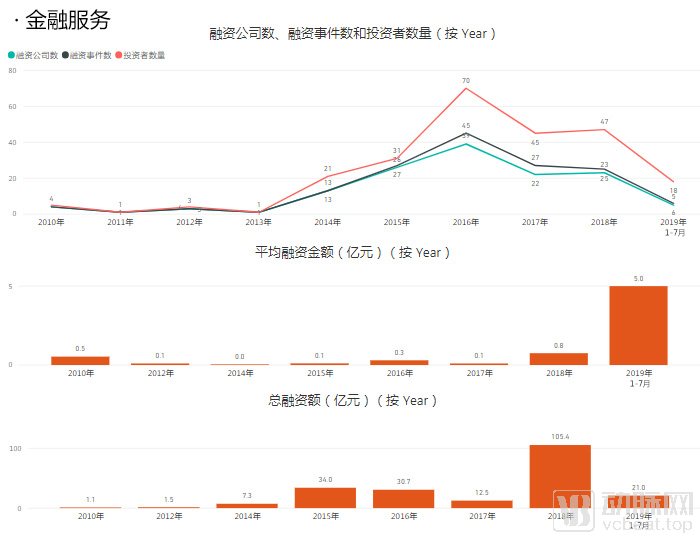

金融服務(wù)賽道融資走勢,動脈網(wǎng)制圖

2014年起,金融服務(wù)賽道進入活躍期。這一年,保險互聯(lián)網(wǎng)化加速。互聯(lián)網(wǎng)對保險業(yè)的影響可以滲透在產(chǎn)品開發(fā)、銷售、承保、理賠、服務(wù)、后援、風(fēng)控各個環(huán)節(jié)。傳統(tǒng)保險營銷渠道包括直銷、銀行代理、電話銷售等,在增長上面臨空間的局限性、以及渠道成本高等問題。互聯(lián)網(wǎng)拓寬了保險的銷售渠道,對標準化的保險產(chǎn)品銷售有天然的優(yōu)勢,能帶來巨大的流量,還可以在一定場景下,根據(jù)用戶畫像精準營銷。

此外,大數(shù)據(jù)、互聯(lián)網(wǎng)醫(yī)療持續(xù)發(fā)展,有助于解決控費、渠道、產(chǎn)品創(chuàng)新等問題,且互聯(lián)網(wǎng)醫(yī)療可與互聯(lián)網(wǎng)保險相結(jié)合,構(gòu)建起用戶、產(chǎn)品、渠道、數(shù)據(jù)一體化的產(chǎn)業(yè)生態(tài)。在互聯(lián)網(wǎng)帶來的一系列資源下,金融服務(wù)賽道持續(xù)活躍。

這期間,誕生了水滴公司這樣的網(wǎng)絡(luò)互助平臺,以大病籌款為切入點,發(fā)展了水滴保險商城、水滴籌等健康險和健康保障業(yè)務(wù)。這樣的模式,以社交作為吸引用戶的渠道,社交傳播的裂變特征決定了比傳統(tǒng)保險銷售方式有更大的優(yōu)勢。今年3月和6月,短短3個月之內(nèi),水滴公司就分別完成了5億元B輪融資和10億元C輪融資。

2017年,中國保監(jiān)會下發(fā)《關(guān)于規(guī)范人身保險公司產(chǎn)品開發(fā)設(shè)計行為的通知》,對保險行業(yè)將保險產(chǎn)品包裝為理財產(chǎn)品銷售的現(xiàn)象進行了嚴厲整頓,因此,整個行業(yè)活躍度受到影響。

但在今年,金融服務(wù)賽道再次活躍。需要說明的是,從上圖看,去年總?cè)谫Y額達到了峰值,這是因為去年平安醫(yī)保科技完成11.5億美元A輪融資(人民幣約76億元),但平安醫(yī)保科技主要是為醫(yī)保、衛(wèi)健系統(tǒng)、商保企業(yè)、醫(yī)療機構(gòu)以及藥品流通領(lǐng)域提供管理服務(wù),本身并無直接的保險業(yè)務(wù),因此,屬于特別的個案。如果減去這筆融資額,那么,今年前7月的總?cè)谫Y額已接近去年總?cè)谫Y額的三分之二,可以直接說明今年以來賽道的火熱情況。

今年,還有妙健康完成了5億元的C輪融資。妙健康用健康科技賦能保險,已經(jīng)從打造移動健康管理平臺過度到多元化業(yè)務(wù),目前已覆蓋智能硬件連接、院外健康大數(shù)據(jù)跟蹤、健康行為方式干預(yù)、保險業(yè)務(wù)、線下健康管理等,完成了線上+線下的健康管理閉環(huán)。

在醫(yī)保控費的大趨勢下,商業(yè)險有巨大的成長空間,但隨著科技發(fā)展和產(chǎn)業(yè)融合,金融服務(wù)賽道早已突破了保險的邊界。在未來,支付方和服務(wù)方的高效合作是形成產(chǎn)業(yè)閉環(huán)的關(guān)鍵。無論是企業(yè)內(nèi)部各個業(yè)務(wù)板塊的合作,還是企業(yè)與外部資源進行合作,亦或是引入戰(zhàn)略性投資,都是促進閉環(huán)形成的重要途徑。

模式創(chuàng)新為醫(yī)療行業(yè)帶來了活力,技術(shù)創(chuàng)新更是推動整個行業(yè)進步的內(nèi)在動力。尤其是近年來,數(shù)字化變革來臨,醫(yī)療信息化覆蓋更廣,人工智能和大數(shù)據(jù)廣泛應(yīng)用,讓精準醫(yī)療更可及,也滲透到健康管理場景。

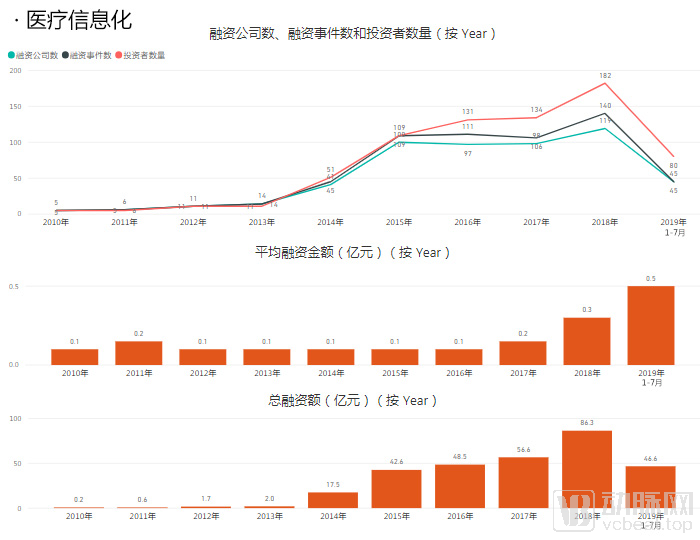

醫(yī)療信息化賽道融資走勢,動脈網(wǎng)制圖

從融資趨勢看,醫(yī)療信息化在2014年進入高速發(fā)展階段,越來越多投資者進入,平均額與總?cè)谫Y額也越來越高。

醫(yī)療信息化建設(shè)涉及醫(yī)療機構(gòu)各個業(yè)務(wù)科室、各個業(yè)務(wù)環(huán)節(jié),從最初的掛號、收費、取藥管理,到各科室應(yīng)用子系統(tǒng),再到子系統(tǒng)之間互聯(lián)互通形成完整的體系,以及引入大數(shù)據(jù)分析,應(yīng)用高級輔助CDSS,為臨床工作提供協(xié)助。隨著信息技術(shù)的發(fā)展,以及分級診療推進的需要,信息化不僅作用于醫(yī)院內(nèi)部,還可為醫(yī)聯(lián)體或其他醫(yī)療機構(gòu)間的協(xié)作提供有力支撐。此外,信息化建設(shè)向院外擴展,還能改善患者就醫(yī)體驗,加強患者信息互聯(lián)共享。

在獲得較高融資額的企業(yè)中,心醫(yī)國際是一家醫(yī)療云應(yīng)用解決方案提供商,通過“云技術(shù)+云服務(wù)+云專科”三維一體的業(yè)務(wù)模式,向政府、各級醫(yī)療結(jié)構(gòu)及產(chǎn)業(yè)合作伙伴,提供涵蓋診療、教學(xué)、科研、管理等多維度的醫(yī)療云應(yīng)用服務(wù)。東軟望海可為政府、醫(yī)療集團、醫(yī)聯(lián)體、醫(yī)院等提供公立醫(yī)院績效監(jiān)管、醫(yī)院設(shè)備管理、智慧財務(wù)等解決方案。太美醫(yī)療科技則可為醫(yī)療機構(gòu)提供醫(yī)藥研發(fā)協(xié)作、數(shù)據(jù)、影像、藥物警戒等信息系統(tǒng)解決方案。

今年,國家衛(wèi)健委《醫(yī)院智慧服務(wù)分級評估標準體系(試行)》出臺,對二級以上醫(yī)院的信息化建設(shè)程度有了詳細的評估標準,從醫(yī)院為患者提供智慧服務(wù)的功能和患者感受到的效果兩個方面評估,將智慧服務(wù)分為0級至5級,每級均設(shè)有相應(yīng)指標。據(jù)CHIMA《中國醫(yī)院信息化狀況調(diào)查2017-2018 年度》統(tǒng)計,目前我國已制定全面信息化規(guī)劃的醫(yī)院所占42.36%,三級醫(yī)院已制定全面信息規(guī)劃的比例明顯高于三級以下醫(yī)院。

醫(yī)療信息化是提升醫(yī)院管理水平、診療能力的重要基礎(chǔ)。從CHIMA統(tǒng)計的數(shù)據(jù)來看,我國醫(yī)院的信息化建設(shè)水平還有很大的提升空間,國家又對信息化建設(shè)程度制定了評估體系,在未來,信息化建設(shè)仍是剛需。對于信息化建設(shè)已經(jīng)較為全面的三級醫(yī)院,由于面對了大量患者,急需提升醫(yī)護人員工作效率、改善患者就醫(yī)體驗,利用大數(shù)據(jù)、云計算等技術(shù)對統(tǒng)進行更新迭代,是未來的方向。

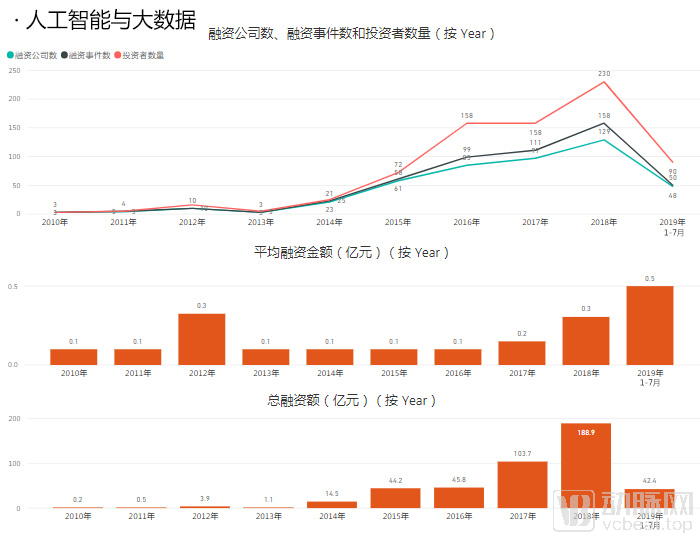

人工智能與大數(shù)據(jù)融資走勢,動脈網(wǎng)制圖

近年來,健康醫(yī)療大數(shù)據(jù)相關(guān)產(chǎn)業(yè)已經(jīng)被列入國家大數(shù)據(jù)戰(zhàn)略布局。此外,2016年,國務(wù)院發(fā)布《關(guān)于促進醫(yī)藥產(chǎn)業(yè)健康發(fā)展的指導(dǎo)意見》,明確提出要大力開展智能醫(yī)療服務(wù),肯定了人工智能在醫(yī)療領(lǐng)域的應(yīng)用。因此,人工智能與大數(shù)據(jù)賽道,在這幾年進入高速發(fā)展期。

人工智能可以運用在醫(yī)療領(lǐng)域的多個場景中,包括醫(yī)學(xué)影像輔助診斷、藥物研發(fā)、醫(yī)學(xué)機器人研發(fā)、醫(yī)療健康數(shù)據(jù)分析等。醫(yī)療大數(shù)據(jù)分析可以幫助醫(yī)生確定治療方案、藥物種類和劑量、公共衛(wèi)生防疫等臨床指導(dǎo)。

獲得過大額融資的企業(yè)中,平安醫(yī)保科技利用生物識別技術(shù)、人工智能、大數(shù)據(jù)等布局醫(yī)療健康領(lǐng)域的應(yīng)用,解決三醫(yī)難題,比如利用大數(shù)據(jù)更精準查找保險欺詐濫用行為。依圖醫(yī)療將人工智能技術(shù)應(yīng)用于各類疾病的診斷,還運用最本土的數(shù)據(jù)構(gòu)造搭建了知識圖譜,用算法與大數(shù)據(jù)應(yīng)用于病例與文獻的分析,以獲得其最大的價值;全域醫(yī)療將人工智能運用到放療產(chǎn)品,提高放療質(zhì)量和效率。

去年,平安醫(yī)保科技完成11.5億美元A輪融資(人民幣約76億元),占了去年總?cè)谫Y的40%,如果不計入這部分,從今年前7月的融資情況來看,總?cè)谫Y額可能會有所下滑。人工智能和大數(shù)據(jù)賽道看起來是美好的,但還有許多現(xiàn)實問題需要解決。

今年國家藥監(jiān)局發(fā)布了《深度學(xué)習(xí)輔助決策醫(yī)療器械軟件審批要點》,將人工智能器械審批相關(guān)的具體指標確立下來,行業(yè)將往更規(guī)范的方向發(fā)展。但人工智能產(chǎn)品還需解決數(shù)據(jù)來源、同質(zhì)化、落地場景和付費方等問題。

目前,醫(yī)療大數(shù)據(jù)的儲存利用已經(jīng)從醫(yī)院擴展到醫(yī)療相關(guān)的醫(yī)藥、流通企業(yè)、互聯(lián)網(wǎng)醫(yī)療企業(yè)等。今年安永發(fā)布的《實現(xiàn)醫(yī)療健康數(shù)據(jù)的價值:未來的框架》報告顯示,英國國民健康系統(tǒng)5500萬人醫(yī)療數(shù)據(jù)價值96億英鎊,可見醫(yī)療大數(shù)據(jù)的價值。但在未來,醫(yī)療大數(shù)據(jù)還需解決權(quán)屬、安全、隱私、信息孤島等難題。

智能設(shè)備融資走勢,動脈網(wǎng)制圖

從融資趨勢來看,智能設(shè)備從2013年開始就進入活躍期,融資事件在2016年達到峰值,之后呈下降趨勢。

智能設(shè)備的市場熱度明顯下降,一個重要原因是當時這些設(shè)備功能太過單一,用戶粘性很低;計步、睡眠監(jiān)控和活動記錄等功能成為了標配,但采集這些數(shù)據(jù)并沒有更多的價值。而慢性患者、老年人,是更需要通過智能設(shè)備來采集數(shù)據(jù)的人群,及時的數(shù)據(jù)采集,更有利于醫(yī)護人員對他們進行健康管理的干預(yù)。不過,可穿戴設(shè)備收集血壓、血糖、血氧等生命體征的技術(shù)還不成熟,醫(yī)療設(shè)備認證需要漫長的臨床試驗時間,并接受更嚴格的監(jiān)管。因此,在這個過程中,那些技術(shù)實力不足的企業(yè)逐漸被擠壓,有生態(tài)構(gòu)建能力的企業(yè)逐漸成長起來。

在獲得大額融資的企業(yè)中,智云健康利用其獨創(chuàng)的血糖傳輸智能硬件,通過醫(yī)學(xué)引擎深度挖掘大數(shù)據(jù),構(gòu)建了移動醫(yī)療、數(shù)字醫(yī)療的生態(tài)系統(tǒng),連接患者、醫(yī)生、藥品耗材、保健管理教育,形成慢病管理的閉環(huán),最新獲得的C輪融資累計達1億美元。京柏醫(yī)療是一家智慧婦幼解決方案供應(yīng)商,其智能設(shè)備產(chǎn)品包括家用胎心儀系列、醫(yī)用胎心儀系列、超聲胎兒監(jiān)護儀系列等,目前已有多個系列的產(chǎn)品上市銷售。

智能設(shè)備可以運用在運動監(jiān)測、輔助診療、個性化治療、慢病管理等場景。不過,目前運動監(jiān)測類產(chǎn)品技術(shù)已較為成熟,尤其是華為、小米等企業(yè)已占據(jù)大量市場。今后,個體化治療和慢病管理類產(chǎn)品市場空間較大,醫(yī)療領(lǐng)域的應(yīng)用是市場重要增長動力之一,健康類和醫(yī)療類產(chǎn)品界限會越來越模糊。

由于公立醫(yī)院資源有限,在醫(yī)改大背景下,民營醫(yī)院、診所興辦,對醫(yī)療資源、尤其是基層醫(yī)療資源形成補充。同時,諸如影像診斷、醫(yī)學(xué)檢驗等一部分從醫(yī)院剝離出來的業(yè)務(wù),逐漸產(chǎn)生了第三方醫(yī)療服務(wù)。醫(yī)療服務(wù)場所,正以多元化的方式出現(xiàn)。

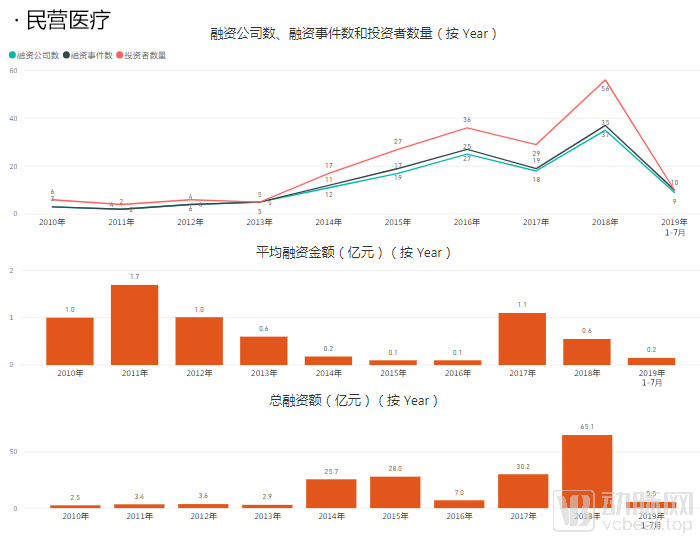

民營醫(yī)療賽道融資走勢,動脈網(wǎng)制圖

醫(yī)院具有典型的重資產(chǎn)、長周期特征,其發(fā)展離不開大量資金的持續(xù)投入。在醫(yī)改推進過程中,國家曾密集出臺政策,肯定、鼓勵和支持社會辦醫(yī)。尤其是2013年,《國務(wù)院關(guān)于促進健康服務(wù)業(yè)發(fā)展的若干意見》,優(yōu)化投融資引導(dǎo)政策,鼓勵金融機構(gòu)創(chuàng)新適合健康服務(wù)業(yè)特點的金融產(chǎn)品和服務(wù)方式,以解決民營醫(yī)院融資難的現(xiàn)狀。2014年起,民營醫(yī)療賽道迎來活躍期,融資事件逐年增長,雖然2017年事件數(shù)有一定幅度的下滑,但總?cè)谫Y額仍然較高。

在獲得過大額融資企業(yè)里,泰康拜博口腔不得不提,2018年,拜博口腔獲得泰康人壽20.62億元的戰(zhàn)略投資,打造口腔醫(yī)療+保險支付的閉環(huán),力爭實現(xiàn)口腔醫(yī)療服務(wù)的提供方、支付方、大眾消費者多方共贏;2014年,拜博口腔還曾獲得聯(lián)想控股10億元的戰(zhàn)略投資。另一家獲得高額融資的民營醫(yī)療企業(yè)瑞爾集團,則定位于高端口腔護理服務(wù)。此外,醫(yī)生集團博德嘉聯(lián)也曾獲得過高額融資,2017年引入了新風(fēng)天域10億元戰(zhàn)略投資。

正因為民營醫(yī)療培育市場的周期長,不可能“賺快錢”或快速退出,資本與醫(yī)療機構(gòu)雙方都應(yīng)該看到,相互的資源整合非常重要。根據(jù)動脈網(wǎng)數(shù)據(jù)庫的統(tǒng)計,在民營醫(yī)療賽道的融資輪次中,戰(zhàn)略投資的總金額最高。上述提到的泰康人壽投資拜博口腔、新風(fēng)天域投資博德嘉聯(lián)均為戰(zhàn)略投資,都有產(chǎn)業(yè)資源的整合。

民營醫(yī)療賽道今年前7月的融資情況不容樂觀,但錦欣生殖港股IPO、和睦家被新風(fēng)天域收購,這兩件事情依然可以提升行業(yè)信心。由于公立醫(yī)院呈現(xiàn)出綜合醫(yī)院多、專科醫(yī)院少的特點,在未來,民營醫(yī)療要差異化發(fā)展,專科是較好的選擇,例如口腔、眼科、輔助生殖、美容整形等。此外,醫(yī)生集團的發(fā)展,也能鍛煉出一批既懂醫(yī)療、又了解市場的人才,以醫(yī)生為主導(dǎo),還可以解決傳統(tǒng)民營醫(yī)院的人才問題。

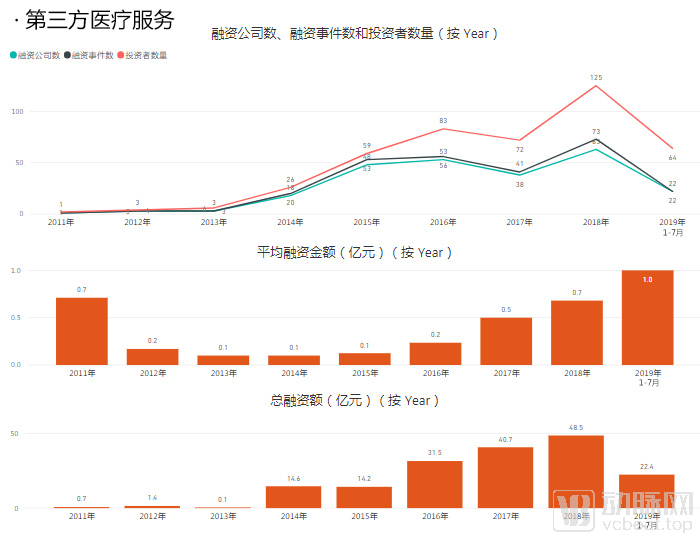

第三方醫(yī)療服務(wù)融資走勢,動脈網(wǎng)制圖

第三方醫(yī)療服務(wù)是在“分級診療+促進社會辦醫(yī)”大背景下產(chǎn)生的醫(yī)療服務(wù)場所。2013年10月,國家出臺《關(guān)于促進健康服務(wù)業(yè)發(fā)展的若干意見》,大力發(fā)展第三方服務(wù),引導(dǎo)發(fā)展專業(yè)的醫(yī)學(xué)檢驗中心和影像中心。2014年起,第三方醫(yī)療服務(wù)賽道進入融資活躍期。2017年,國家再次出臺相關(guān)政策,鼓勵10類第三方醫(yī)療服務(wù)機構(gòu)的發(fā)展,包括:醫(yī)學(xué)影像診斷中心、病理診斷中心、血液透析中心、醫(yī)學(xué)檢驗實驗室、安寧療護中心、 康復(fù)醫(yī)療中心、護理中心、消毒供應(yīng)中心、健康體檢中心和中小型眼科醫(yī)院。2018年,賽道迎來融資高峰。

由于醫(yī)療服務(wù)機構(gòu)的服務(wù)半徑有限,單體的第三方醫(yī)療服務(wù)機構(gòu)一般會存在明顯天花板。通過連鎖化的擴張方式,第三方醫(yī)療服務(wù)機構(gòu)不僅能夠提升自身的品牌形象,而且能通過擴大規(guī)模,增強對產(chǎn)業(yè)鏈上下游的議價能力,實現(xiàn)低成本的運營模式。

在獲得過大額融資的企業(yè)中,一脈陽光作為知名的第三方醫(yī)學(xué)影像診斷機構(gòu),今年7月剛剛完成數(shù)億元的C輪融資,一脈陽光已擁有近80家線下醫(yī)學(xué)影像中心,還將加速在醫(yī)學(xué)影像全產(chǎn)業(yè)鏈的業(yè)務(wù)拓展。千麥醫(yī)學(xué)檢驗所是一家第三方檢驗中心,2018年獲得上億元C輪融資,主要為各級醫(yī)療機構(gòu)提供常規(guī)臨床檢驗、病理檢查、特殊檢驗、科研檢測等服務(wù)。

由于部分基因檢測公司也為醫(yī)療機構(gòu)或患者提供檢測服務(wù),我們將這些公司一并計入了第三方醫(yī)療服務(wù)賽道中的第三方檢驗,但其獲得融資主要是因為檢測技術(shù)和實力,而非服務(wù),因此這里不對這些企業(yè)做單獨分析。

從前7月的融資情況來看,預(yù)計今年第三方醫(yī)療服務(wù)的將繼續(xù)保持去年的熱度。在未來,第三方醫(yī)療服務(wù)機構(gòu)的機會點并不僅僅限于提供醫(yī)療服務(wù)本身,還可以通過向產(chǎn)業(yè)上下游的延伸進行更深入的拓展。對于一些已經(jīng)較為成熟的第三方醫(yī)療服務(wù)機構(gòu),對產(chǎn)業(yè)鏈橫向和縱向的整合可以創(chuàng)造出新的增長點。

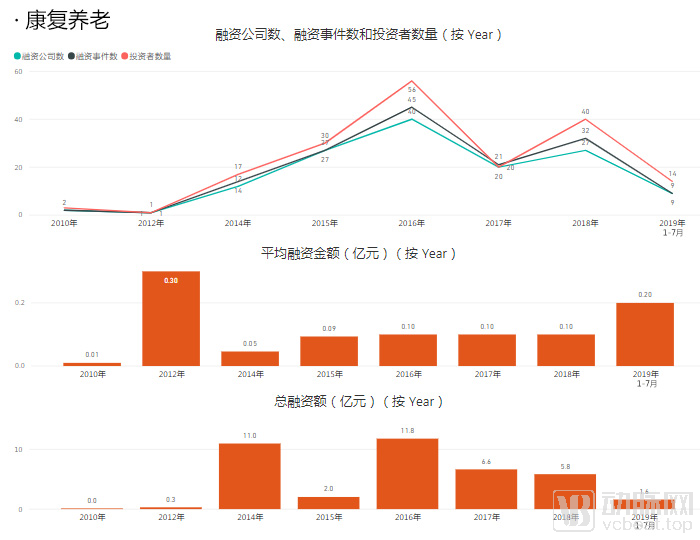

康養(yǎng)賽道融資走勢,動脈網(wǎng)制圖

康復(fù)養(yǎng)老賽道在2012年以后逐漸進入活躍期。隨著我國人口老齡化,2011年起,國家在完善康復(fù)醫(yī)療服務(wù)體系、發(fā)展養(yǎng)老服務(wù)業(yè)等方面出臺過一系列鼓勵政策。此后,不僅綜合醫(yī)院內(nèi)的康復(fù)科逐漸建立和完善,康復(fù)專科醫(yī)院、康復(fù)機構(gòu)也陸續(xù)出現(xiàn)。康復(fù)醫(yī)療體系由三級醫(yī)院康復(fù)科、二級醫(yī)院康復(fù)科(康復(fù)專科醫(yī)院)、社區(qū)康復(fù)中心(門診)或居家康復(fù)組成,術(shù)后患者、老人、慢病人群、殘疾人群是康復(fù)醫(yī)療服務(wù)的主要人群。

資本進入康復(fù)領(lǐng)域初期,主要是通過托管公立醫(yī)院康復(fù)醫(yī)學(xué)科室或直接參與二級醫(yī)院轉(zhuǎn)型進行投資,在積累了管理運營經(jīng)驗后,開始篩選康復(fù)產(chǎn)業(yè)細分領(lǐng)域,例如骨關(guān)節(jié)康復(fù)、兒童疾病康復(fù)、心肺康復(fù)等康復(fù)專科醫(yī)院或社區(qū)康復(fù)中心,對其進行標準化和連鎖化布局。隨著互聯(lián)網(wǎng)、大數(shù)據(jù)等廣泛應(yīng)用,康復(fù)產(chǎn)業(yè)也進行了智能化、信息化創(chuàng)新,資本看重解決康復(fù)醫(yī)療某個環(huán)節(jié)的企業(yè)同時,更看重能夠提供康復(fù)設(shè)備、康復(fù)人才、康復(fù)管理運營、康復(fù)信息化建設(shè)服務(wù)的一體化解決方案服務(wù)商。

在養(yǎng)老領(lǐng)域,主要有醫(yī)療、地產(chǎn)、旅游等幾種類型的資本介入,形成不同類型的養(yǎng)老服務(wù)模式。

康養(yǎng)賽道獲得過大額融資的企業(yè)中,東軟熙康致力于構(gòu)建連接健康醫(yī)療大數(shù)據(jù)的健康管理、醫(yī)療、康復(fù)、養(yǎng)老服務(wù)平臺,通過自有可穿戴產(chǎn)品以及第三方生態(tài)產(chǎn)品獲取個人健康與生活信息,建立健康檔案,并對用戶進行健康干預(yù)、遠程醫(yī)療、上門照護等的全周期服務(wù)。康久醫(yī)療圍繞醫(yī)養(yǎng)結(jié)合,以一體化經(jīng)營的養(yǎng)老院、康復(fù)醫(yī)院為支持,以社區(qū)為依托,以IT信息平臺為紐帶,為老人提供集生活照料、診療保健、精神慰藉、緊急救援和后ICU為一體的養(yǎng)老服務(wù)整體方案。

近兩年來,康養(yǎng)賽道的活躍度有所下降,單一的業(yè)務(wù)模式很難吸引資本的關(guān)注。康養(yǎng)產(chǎn)業(yè)的未來將朝著打造大生態(tài)方向發(fā)展,資本的投資重點將是平臺型企業(yè)。企業(yè)不僅為C端患者提供一站式、全周期服務(wù),而且還要賦能B端企業(yè),聚合技術(shù)、資本、人才、管理要素,服務(wù)于產(chǎn)業(yè)鏈上的醫(yī)療、醫(yī)藥、器械設(shè)備等合作伙伴。

通過數(shù)據(jù)洞察未來,是因為我們期待與行業(yè)共同成長。如果您是深耕于某個賽道的企業(yè)管理者、聚焦于某個領(lǐng)域的專家學(xué)者及其他業(yè)內(nèi)人士,歡迎與我們交流探討或向我們投稿。同時,歡迎各賽道的創(chuàng)新企業(yè)、項目與我們聯(lián)系,也歡迎各賽道的投資者及其他相關(guān)者聯(lián)系我們,進行投融資對接,或通過我們展示具有發(fā)展?jié)摿Φ男缕髽I(yè)、新項目。

注:在數(shù)據(jù)統(tǒng)計過程中,涉及美元、港元等,已按照當年平均匯率換算成人民幣統(tǒng)一計算;文中涉及到的“平均融資額”為中位數(shù)。

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性,如涉及侵權(quán),請權(quán)利人與本站聯(lián)系,本站經(jīng)核實后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論