專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:玻璃纖維是重要的高溫過(guò)濾材料,在國(guó)民經(jīng)濟(jì)各工業(yè)部門(mén)中的應(yīng)用日益廣泛,本文結(jié)合玻璃纖維的供應(yīng)情況,重點(diǎn)分析了我國(guó)玻璃纖維行業(yè)的發(fā)展現(xiàn)狀。

玻璃纖維以廢舊玻璃為原料,經(jīng)過(guò)高溫、絡(luò)紗、織布等化學(xué)工藝煉制而成,具有耐高溫、抗腐蝕、絕緣性好等性能,廣泛應(yīng)用在化工、通訊、建筑建材、環(huán)保、紡織、機(jī)械等領(lǐng)域。隨著我國(guó)高端技術(shù)的快速發(fā)展,玻璃纖維行業(yè)具有廣闊的應(yīng)用前景以及發(fā)展空間。

我國(guó)玻璃纖維產(chǎn)量穩(wěn)步增長(zhǎng),市場(chǎng)規(guī)模有望持續(xù)壯大

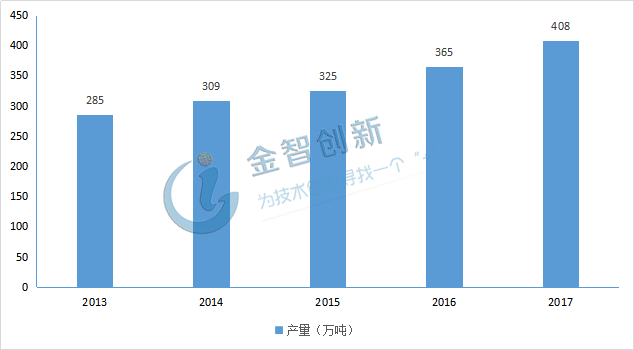

玻璃纖維屬于性能優(yōu)異的無(wú)機(jī)非金屬材料,種類繁多、數(shù)量大,是工業(yè)生產(chǎn)中不可缺少的新材料。全球范圍來(lái)看,玻璃纖維產(chǎn)業(yè)產(chǎn)能分布較為集中。從地域分布來(lái)看,受勞動(dòng)力成本高昂的影響,玻璃纖維的生產(chǎn)基地逐漸向發(fā)展中國(guó)家轉(zhuǎn)移,主要分布在美洲、亞洲和歐洲地區(qū)。在我國(guó),玻璃纖維產(chǎn)量穩(wěn)步增長(zhǎng),數(shù)據(jù)顯示,2017年我國(guó)玻璃纖維紗產(chǎn)量為408萬(wàn)噸,同比增長(zhǎng)12.7%,詳情請(qǐng)見(jiàn)圖1。我國(guó)玻璃纖維產(chǎn)業(yè)高度集中,主要由泰山玻纖、中國(guó)巨石、重慶國(guó)際三大巨頭公司占據(jù),合計(jì)產(chǎn)能占據(jù)全國(guó)總產(chǎn)能的六成以上。隨著國(guó)內(nèi)玻璃纖維需求的拉動(dòng),我國(guó)玻璃纖維產(chǎn)量平穩(wěn)增長(zhǎng)的同時(shí),市場(chǎng)規(guī)模也逐漸壯大。數(shù)據(jù)顯示,我國(guó)玻璃纖維行業(yè)銷售收入從2012年的1060億元增長(zhǎng)到2017年的1906億元,年度復(fù)合增長(zhǎng)率為12.45%。在我國(guó)能源成本價(jià)格下降以及市場(chǎng)需求強(qiáng)勁拉動(dòng)下,我國(guó)玻璃纖維行業(yè)市場(chǎng)規(guī)模有望持續(xù)壯大,按照12.45%的增長(zhǎng)率預(yù)測(cè),到2022年我國(guó)玻璃纖維行業(yè)市場(chǎng)規(guī)模有望達(dá)到3427億元。

圖1 2013-2017年我國(guó)玻璃纖維產(chǎn)量情況

(資料來(lái)源:玻纖協(xié)會(huì)、五度易鏈行研中心整理)

玻璃纖維應(yīng)用領(lǐng)域廣泛,高端領(lǐng)域應(yīng)用比例進(jìn)一步提升

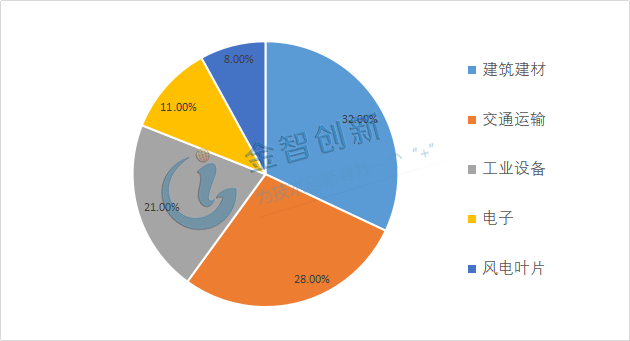

近年來(lái),玻璃纖維作為增強(qiáng)型材料發(fā)展迅猛,在建筑建材、交通運(yùn)輸、工業(yè)設(shè)備、電子、風(fēng)電葉片等領(lǐng)域應(yīng)用較廣,比例分別為32%、28%、21%、11%和8%,詳情請(qǐng)見(jiàn)圖2。玻璃纖維在建筑建材領(lǐng)域的應(yīng)用涉及到建筑工程前期、裝修過(guò)程中以及后期維護(hù),隨著國(guó)內(nèi)房屋建筑的快速興起,玻璃纖維的需求平穩(wěn)增長(zhǎng)。另外,玻璃纖維下游需求遍地開(kāi)花,在交通運(yùn)輸領(lǐng)域,車用復(fù)合纖維需求量隨著國(guó)內(nèi)新能源車的增多迅速提速,在汽車碳排放要求趨緊以及汽車輕量化的快速提升背景下,車用玻璃纖維需求量有望持續(xù)增多。同時(shí),玻璃纖維在風(fēng)電領(lǐng)域的應(yīng)用持續(xù)增長(zhǎng),數(shù)據(jù)顯示,1MW風(fēng)電約使用玻纖7-8噸,單位面積的玻璃纖維使用量隨著機(jī)型的變大而增加。近年來(lái),我國(guó)棄風(fēng)限電現(xiàn)象不斷改善,中東部地區(qū)風(fēng)電建設(shè)逐漸趨于常態(tài)化,海上風(fēng)電裝機(jī)有望迎來(lái)快速增長(zhǎng)期,新增裝機(jī)將進(jìn)一步促進(jìn)玻璃纖維的市場(chǎng)需求量。此外,玻璃纖維具有周期短、環(huán)保性強(qiáng)等優(yōu)點(diǎn),隨著我國(guó)產(chǎn)業(yè)結(jié)構(gòu)的不斷優(yōu)化,玻璃纖維在高端領(lǐng)域的應(yīng)用比例有望進(jìn)一步提升。

圖2 我國(guó)玻璃纖維下游應(yīng)用情況

(資料來(lái)源:五度易鏈行研中心整理)

玻璃纖維產(chǎn)業(yè)鏈逐漸形成,未來(lái)將更加多功能化及應(yīng)用擴(kuò)大化

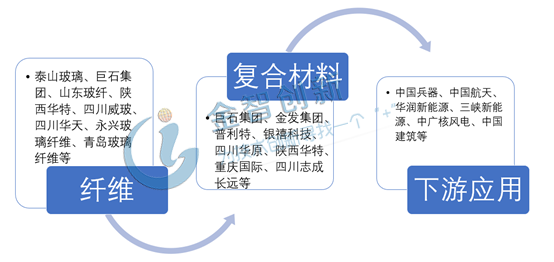

玻璃纖維與樹(shù)脂基體材料經(jīng)過(guò)纏繞、壓磨等成型工藝可形成玻璃纖維增強(qiáng)復(fù)合材料(GFRP),具有比強(qiáng)度大、抗腐蝕性能好、可設(shè)計(jì)性強(qiáng)等特點(diǎn),符合現(xiàn)代工業(yè)發(fā)展的材料需求,廣泛應(yīng)用于化工、建筑、電子等領(lǐng)域。隨著下游復(fù)合材料成型制件技術(shù)的提升,市場(chǎng)需求量逐漸增加并且呈現(xiàn)加速擴(kuò)張的趨勢(shì)。目前來(lái)看,全球高性能纖維產(chǎn)業(yè)以日本、美國(guó)、歐盟地區(qū)為優(yōu)勢(shì)主體,例如日本東麗、帝人、三菱化學(xué)、美國(guó)杜邦公司、荷蘭帝斯曼公司等。在我國(guó),玻璃纖維材料產(chǎn)業(yè)發(fā)展勢(shì)頭較為迅猛,逐漸形成了纖維-復(fù)合材料-下游應(yīng)用上下游產(chǎn)業(yè)鏈,重點(diǎn)企業(yè)有巨石集團(tuán)、山東玻纖、泰山玻璃、重慶國(guó)際、華潤(rùn)新能源、三峽新能源等,詳情請(qǐng)見(jiàn)圖3。此外,為提高產(chǎn)業(yè)整體競(jìng)爭(zhēng)力,國(guó)家頒布相關(guān)政策鼓勵(lì)企業(yè)進(jìn)行自主創(chuàng)新,突破關(guān)鍵技術(shù),為實(shí)現(xiàn)部分新材料達(dá)到全球先進(jìn)水平的目標(biāo)而努力。在未來(lái),玻璃纖維材料產(chǎn)業(yè)將朝著低成本化、多功能化、技術(shù)先進(jìn)化、應(yīng)用擴(kuò)大化的方向發(fā)展。

圖3 我國(guó)玻璃纖維產(chǎn)業(yè)鏈分布情況

(資料來(lái)源:新材料在線、五度易鏈行研中心整理)

結(jié)語(yǔ)

玻璃纖維是重要的增強(qiáng)材料,在建筑建材、交通運(yùn)輸、工業(yè)設(shè)備、電子、風(fēng)電葉片等領(lǐng)域應(yīng)用較廣。隨著我國(guó)工業(yè)的快速發(fā)展,近年來(lái),玻璃纖維產(chǎn)量平穩(wěn)增長(zhǎng),市場(chǎng)規(guī)模也逐漸壯大。在我國(guó)能源成本價(jià)格下降以及市場(chǎng)需求強(qiáng)勁拉動(dòng)下,到2022年我國(guó)玻璃纖維行業(yè)市場(chǎng)規(guī)模有望達(dá)到3427億元。隨著產(chǎn)業(yè)結(jié)構(gòu)的不斷完善,我國(guó)已經(jīng)玻璃纖維行業(yè)形成纖維-復(fù)合材料-下游應(yīng)用上下游產(chǎn)業(yè)鏈,重點(diǎn)企業(yè)有巨石集團(tuán)、山東玻纖、泰山玻璃、重慶國(guó)際、華潤(rùn)新能源、三峽新能源等。在未來(lái),為實(shí)現(xiàn)技術(shù)領(lǐng)先,玻璃纖維材料產(chǎn)業(yè)將朝著低成本化、多功能化、技術(shù)先進(jìn)化、應(yīng)用擴(kuò)大化的方向發(fā)展。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論