專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:在《鋰電回收仍以化學(xué)法為主 物理法與梯次利用尚需時日》一文中,筆者對鋰電回收的技術(shù)現(xiàn)狀進(jìn)行了概述與分析,在此基礎(chǔ)上,本文將繼續(xù)對鋰電回收的市場規(guī)模、商業(yè)模式和未來行業(yè)競爭的主要焦點進(jìn)行解析,為鋰電回收行業(yè)的發(fā)展提供參考。

近年來新能源汽車持續(xù)產(chǎn)銷兩旺,帶動了上游動力電池大規(guī)模出貨,在動力電池 3-5 年壽命限制下,鋰電回收市場迎來源源不斷的增量,在巨大的市場增量面前,鋰電回收企業(yè)將充分享受藍(lán)海機遇。

新能源汽車規(guī)模不斷擴(kuò)大 助推動力電池裝機量的增長

在政策的鼓勵和市場需求的驅(qū)動下,我國新能源汽車產(chǎn)業(yè)逐漸發(fā)展起來。2018年,中國新能源汽車市場仍然處于高速發(fā)展的狀態(tài),根據(jù)中國汽車工業(yè)協(xié)會在2018年12月發(fā)布的數(shù)據(jù),僅在1-11月,我國新能源汽車的產(chǎn)量為105.53萬輛,同比增長63.63%,銷量為102.98萬輛,同比增長68%,產(chǎn)銷量均突破了百萬大關(guān)。在環(huán)保出行呼聲日益高漲和政策推動汽車電動化的雙重背景下,新能源汽車市場份額將逐漸擴(kuò)大。

2018年雙積分政策的實施也為新能源汽車行業(yè)的健康發(fā)展奠定了基調(diào),政府引導(dǎo)車企生產(chǎn)出更加優(yōu)質(zhì)、更符合市場需求的新能源汽車,與此同時,也將帶動車企對新一代汽車共同進(jìn)行推廣。據(jù)工信部頒布的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》,到2025年,傳統(tǒng)汽車市場份額將出現(xiàn)下滑,新能源汽車銷量比例達(dá)到20%左右。假設(shè)汽車市場銷量保持在2500萬輛左右,在政策和市場需求的推動下,2020年新能源汽車銷量有望達(dá)到210萬輛,2025年將上升到500萬輛左右。

一方面,新能源汽車產(chǎn)銷規(guī)模不斷擴(kuò)大,另一方面,隨著技術(shù)的不斷發(fā)展,單車帶電量也再在不斷上升,這給動力電池帶來了巨大的市場空間。2018年,動力電池裝機量達(dá)到56.89GWh,同比增長56.88%。2020年和2025年,裝機量有望到108GWh、259GWh。

2023年鋰電池回收市場將突破百億元

動力電池的壽命普遍集中在3-5年,2014-2016年的動力電池已經(jīng)逐漸進(jìn)入退役階段。中國電池聯(lián)盟發(fā)布信息,根據(jù)電池循環(huán)壽命、車輛使用工況、企業(yè)質(zhì)保期限等方面綜合計算,2019年動力電池將進(jìn)入規(guī)模化退役階段,到2020年,退役動力電池總量預(yù)計將超過21GWh。2016年以來,80%以上的新能源乘用車搭載的動力電池為三元材料,因此預(yù)計三元材料動力電池的報廢量將在2020年以后出現(xiàn)明顯增長。圖1為鋰動力電池逐年退役量預(yù)測。

圖1 鋰動力電池逐年退役量預(yù)測(單位:GWh)

測(單位:GWh)")

(資料來源:中國電池聯(lián)盟)

未來,“先實施梯級利用、后實施資源再生”的方式將成為退役動力電池回收利用的主線,據(jù)中國電池聯(lián)盟發(fā)布的數(shù)據(jù),2020年動力電池回收利用的市場規(guī)模預(yù)計約為65億元,其中梯級利用和再生利用的市場規(guī)模分別為41億元、24億元;2023年,動力電池回收利用的市場規(guī)模將進(jìn)一步上漲到150億元左右,其中梯級利用和再生利用的市場規(guī)模分別為57億元、93億元。

而根據(jù)現(xiàn)有的回收技術(shù)和市場情況來看,在動力電池回收處置成本構(gòu)成方面(見表1),材料成本約占總成本的87%,占據(jù)了主導(dǎo)地位。目前,廢舊三元電池(111型)和磷酸鐵鋰電池的回收價格分別為4萬元/噸、1.4萬元/噸。三元材料電池回收的毛利率為10%-20%;而磷酸鐵鋰電池收益不能覆蓋回收成本,因此,更適合進(jìn)行梯次利用。

表1 動力電池再利用成本構(gòu)成

成")

(資料來源:中國電池聯(lián)盟)

卡位和規(guī)模效應(yīng)將成為動力電池回收行業(yè)競爭的主要焦點

(1)現(xiàn)階段我國動力電池回收商業(yè)模式多元化

目前,我國動力鋰電池回收產(chǎn)業(yè)還處于起步階段,回收網(wǎng)絡(luò)建設(shè)、設(shè)廠規(guī)范、回收效率都還有待提升。我國的動力鋰電的回收工藝有待完善,回收規(guī)模小,資源回收效率也偏低;部分參與的企業(yè)資質(zhì)不全,存在較大的安全隱患和環(huán)保隱患。圖為2 動力電池回收路徑。

圖2 動力電池回收路徑

(資料來源:中國知網(wǎng))

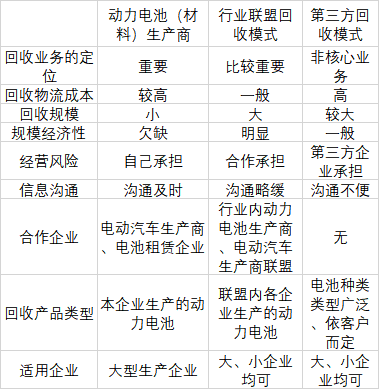

我國鋰電回收主要有以動力電池生產(chǎn)商為主的回收模式、行業(yè)聯(lián)盟和第三方回收三種主流商業(yè)模式(見表2)。這三種模式具有不同的特點,首先是以動力電池生產(chǎn)商為主的回收模式,存在單個企業(yè)實力有限、資金周轉(zhuǎn)困難、回收渠道小的問題;而行業(yè)聯(lián)盟結(jié)構(gòu)模式簡單、覆蓋范圍廣,影響力強,但要求協(xié)同合作同步性較高;最后是第三方回收模式,存在運輸、產(chǎn)品再銷的難題,而且回收技術(shù)性差,再制造產(chǎn)品質(zhì)量也難以保證。表3為動力電池回收模式的對比分析。

表2 廢舊鋰電回收主要商業(yè)模式

模式")

(資料來源:《新材料產(chǎn)業(yè)》 )

表3 動力電池回收模式的對比分析

(資料來源:中國知網(wǎng) )

(2)未來卡位和規(guī)模效應(yīng)將是行業(yè)競爭的主要焦點

總體來看,我國動力鋰電回收行業(yè)尚處于起步階段,行業(yè)規(guī)范、回收標(biāo)準(zhǔn)和回收體系建設(shè)尚有一定提升空間,借鑒國外鋰電回收經(jīng)驗和鉛蓄電池回收的經(jīng)驗,未來卡位和規(guī)模效應(yīng)將是行業(yè)競爭的主要焦點,原因有以下幾點:

一方面,目前動力鋰電池回收行業(yè)尚處于進(jìn)入門檻低、產(chǎn)品差異性不明顯、公眾品牌意識較差的階段,未來伴隨市場規(guī)模的擴(kuò)大和相關(guān)政策法規(guī)的完善,鋰電回收行業(yè)必將向規(guī)模化、品牌化方向發(fā)展,品牌溢價的作用將日益凸顯。在這個過程中,卡位準(zhǔn)確、定位清晰、戰(zhàn)略得當(dāng)?shù)钠髽I(yè)往往能夠率先搶占優(yōu)質(zhì)資源,并在行業(yè)洗牌中脫穎而出。

另一方面,經(jīng)營規(guī)模大的電池生產(chǎn)企業(yè)往往擁有相對完善的銷售網(wǎng)絡(luò),下游客戶群體龐大,這意味著回收體系相對健全,可收回的鋰電池數(shù)量龐大,可提取更多的貴金屬用于正極材料再生產(chǎn),由此形成產(chǎn)業(yè)鏈的正向循環(huán),支撐主要業(yè)務(wù)。而規(guī)模效應(yīng)可以攤薄運輸成本、采購成本和費用。由于鋰離子電池易燃易爆炸的特殊屬性,在其回收過程中,運輸成本和儲存成本將顯著高于其他企業(yè),而大批量退役鋰電池的統(tǒng)一處理可有效攤薄成本,實現(xiàn)費用的降低。此外,規(guī)模效應(yīng)有更多的人力與物力來對專項技術(shù)進(jìn)行投入,有利于研發(fā)能力和技術(shù)水平的提升。當(dāng)前動力鋰電池研發(fā)日新月異,在更長續(xù)航里程和更高能量密度的目標(biāo)指引下,產(chǎn)品技術(shù)升級較快,而唯有規(guī)模效應(yīng)的企業(yè)方能進(jìn)行持續(xù)的研發(fā)投入,引領(lǐng)行業(yè)技術(shù)變革。

結(jié)語

我國新能源汽車推廣成效顯著,2018年新能源汽車銷量已經(jīng)成功突破百萬,而新能源汽車終端持續(xù)產(chǎn)銷兩旺,帶動了上游動力電池大規(guī)模出貨,在動力電池 3-5 年壽命限制下,給鋰電回收市場帶來源源不斷的增量,2023年將突破百億元。鋰電回收目前主要有以動力電池生產(chǎn)商為主的回收模式、行業(yè)聯(lián)盟和第三方回收三種主流商業(yè)模式,長遠(yuǎn)來看,卡位和規(guī)模效應(yīng)將是鋰電回收行業(yè)競爭的主要焦點。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論