專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:近年來我國彩超行業(yè)發(fā)展迅速,以深圳邁瑞、深圳開立為代表的國產(chǎn)彩超制造企業(yè)自主研發(fā)能力不斷提升,雖然國產(chǎn)替代能力提升顯著,但我國自主彩超技術(shù)與國外先進技術(shù)仍有差距。本文從國內(nèi)彩超行業(yè)市場規(guī)模、行業(yè)發(fā)展驅(qū)動要素、重點企業(yè)等維度,對國內(nèi)彩超行業(yè)進行了分析。

研究對象界定

彩超是指能夠利用多普勒頻移信號檢測血流或組織的運動信息,經(jīng)彩色編碼后,與二維灰度圖像疊加顯示的彩色多普勒超聲診斷設(shè)備。該類設(shè)備既能夠顯示組織斷層結(jié)構(gòu)信息,又能提供血流動力學(xué)或組織運動信息。

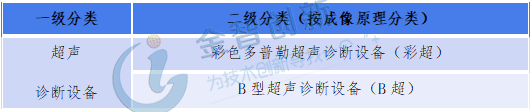

表 1 超聲診斷設(shè)備分類

國內(nèi)彩超行業(yè)規(guī)模快速增長,近五年CAGR達13.13%

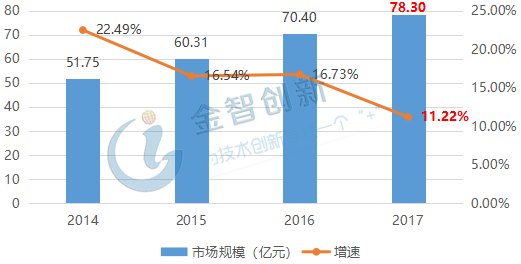

從市場規(guī)模來看,2014年,我國彩超行業(yè)市場規(guī)模突破50億元,較2013年同比增長22.49%,截至2017年,我國彩超行業(yè)市場規(guī)模達78.3億元,較2016年同比增長11.22%,目前權(quán)威機構(gòu)尚未發(fā)布2018年國內(nèi)彩超行業(yè)最新數(shù)據(jù),但預(yù)計2018年我國彩超行業(yè)市場容量接近100億元,國內(nèi)彩超行業(yè)市場規(guī)模未來仍有較大增長空間。從增速方面看,近五年來我國彩超行業(yè)CAGR高達13.13%,行業(yè)保持高速發(fā)展,但2014-2017年間我國彩超行業(yè)市場規(guī)模增速有所下降,這主要是受以下幾方面因素影響所致:一是國產(chǎn)彩超產(chǎn)品市場占比逐年提升;二是國產(chǎn)彩超產(chǎn)品相對外資產(chǎn)品價格較低,以超聲儀為例,相同檔的超聲儀,國產(chǎn)品牌的價格要比進口品牌低20-30%;三是市場空間有所壓縮。

圖 1 2014-2017年我國彩超行業(yè)市場規(guī)模

(數(shù)據(jù)來源:中國產(chǎn)業(yè)信息)

新機采購及舊機更換是拉動行業(yè)未來發(fā)展的重要因素

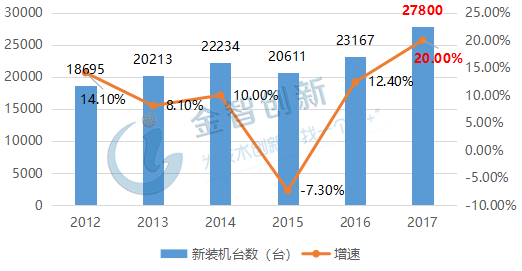

2017年,我國國內(nèi)新裝機彩超設(shè)備約27800臺,較2016年同比增長近20%,2012-2017年期間,我國國內(nèi)累計新裝機彩超設(shè)備超13萬臺。新機采購是拉動國內(nèi)彩超行業(yè)快速發(fā)展的重要因素之一。

圖 2 2012-2017年我國新裝機彩超設(shè)備情況

(數(shù)據(jù)來源:公開資料整理)

截至2018年4月,我國醫(yī)療保健機構(gòu)約105822家,彩超設(shè)備存量約136479臺,平均存量約為1.29臺/家,按照行業(yè)標準,彩超設(shè)備平均壽命約5年,對于使用頻率較高、損耗較快的三級醫(yī)院,單臺彩超設(shè)備的使用壽命更短,通常更換周期最短可達3年。按照三級醫(yī)院三年更換一臺、二級醫(yī)院四年更換一臺、一級機構(gòu)五年更換一臺、未定級機構(gòu)六年更換一臺、其他機構(gòu)七年更換一臺的標準計算,假設(shè)我國彩超設(shè)備存量不變得條件下,我國彩超設(shè)備年更新臺數(shù)可達27020臺。舊機更換顯然是推動行業(yè)發(fā)展的主要動力之一。

表 2 國內(nèi)醫(yī)療保健機構(gòu)彩超設(shè)備保有量

(資料來源:公開資料整理)

POC市場打開,各個科室精細化需求釋放

根據(jù)公開資料顯示,POC彩超市場空間約10萬臺(不含替換),以單臺POC彩超出廠價15萬來計算,未來保守市場空間約150億元。假設(shè)POC彩超市場需求停止增長、市場空間飽和周期為10年,那么POC彩超設(shè)備每年將帶來15億元的彩超市場規(guī)模增長量。現(xiàn)階段拉動POC市場發(fā)展的動力主要包含以下三個方面:一是彩超相關(guān)醫(yī)師短缺與臨床需求趨增的供需失衡;二是便攜式新型產(chǎn)品接受度顯著提升;三是分級診療刺激POC需求放量。

邁瑞成為國產(chǎn)彩超行業(yè)霸主,開立探頭技術(shù)不斷突破

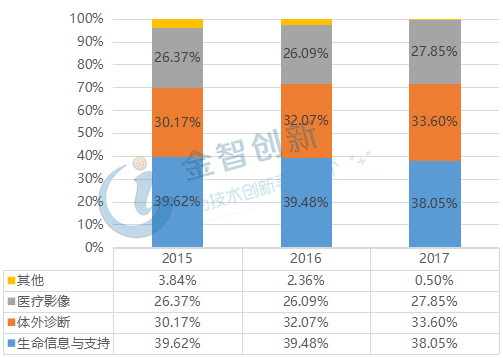

2018年,深圳邁瑞在超聲影像類醫(yī)療設(shè)備領(lǐng)域以19.40%的市場占有率位居國內(nèi)第二,僅次于通用電氣的19.64%,比深圳開立(排名第五,市占率4.15%)的市場占有率高出15個百分點,是目前國產(chǎn)彩超行業(yè)最具競爭力和影響力的企業(yè)。深圳邁瑞自2013年收購美國醫(yī)學(xué)影像企業(yè)Zonare后,在醫(yī)療超聲設(shè)備研發(fā)和生產(chǎn)領(lǐng)域?qū)崿F(xiàn)快速布局,2017年醫(yī)學(xué)影像業(yè)務(wù)板塊的收入占邁瑞醫(yī)療整體營收的27.85%。截至2018年,邁瑞醫(yī)已經(jīng)在美國等30余個國家及地區(qū)設(shè)置39家境外子公司,在國內(nèi)設(shè)置17家子公司及40余家分支機構(gòu),產(chǎn)品覆蓋國內(nèi)11萬家醫(yī)療機構(gòu)和99%以上的三甲醫(yī)院,醫(yī)學(xué)影像產(chǎn)品涉及超聲診斷系統(tǒng)、數(shù)字X射線成像系統(tǒng)等,發(fā)射連續(xù)聚焦技術(shù)、聲速校正技術(shù)、向量血流技術(shù)等核心技術(shù)已與國外差距較小,在研技術(shù)包括遠程超聲技術(shù)、四維顯示技術(shù)、超聲圖像增強技術(shù)等行業(yè)領(lǐng)先技術(shù)。

圖 3 2015-2017年邁瑞醫(yī)療各項業(yè)務(wù)占比

(資料來源:公司年報、招股說明書等公開資料)

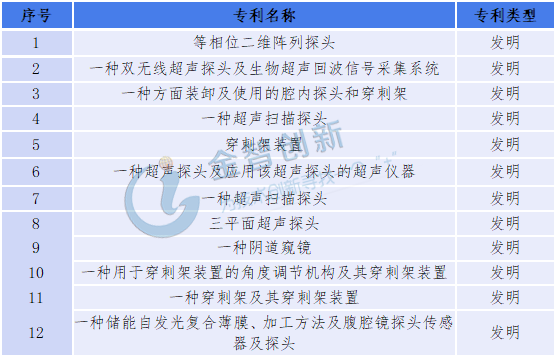

探頭是超聲設(shè)備最為重要的部件,深圳開立醫(yī)療在探頭研發(fā)方面不斷突破,經(jīng)過十余年的不斷探索,開立醫(yī)療已經(jīng)擁有多項國內(nèi)外探頭技術(shù)發(fā)明專利和實用新型專利,組建了國內(nèi)先進的醫(yī)用超聲換能器制造基地,具備了先進的探頭制造設(shè)備和生產(chǎn)工藝。目前開立醫(yī)療在高頻相控陣技術(shù)、經(jīng)食道探頭技術(shù)、內(nèi)窺鏡探頭技術(shù)、雙平面探頭技術(shù)、4D探頭技術(shù)等方面處于國內(nèi)領(lǐng)先地位,擁有國內(nèi)領(lǐng)先的高陣元密度探頭、最大視野200°的腔內(nèi)探頭、4D探頭等探頭設(shè)備。

表 3 開立醫(yī)療探頭技術(shù)專利

(資料來源:招股說明書、公司年報等公開資料)

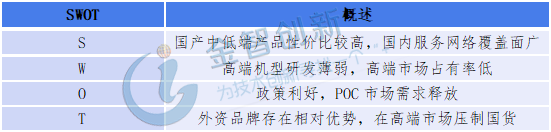

國產(chǎn)彩超技術(shù)上與進口品牌有差距,高端機型研發(fā)薄弱

2000年以前進口品牌壟斷我國彩超市場,國內(nèi)超聲技術(shù)相對落后,其中僅有汕頭超聲、無錫海鷹、四川綿陽等具有國資背景的廠商能夠生產(chǎn)黑白超聲設(shè)備。到2004-2006年,深圳開立、深圳邁瑞先后推出具有自主知識產(chǎn)權(quán)的彩超產(chǎn)品,我國國產(chǎn)彩超設(shè)備才開始逐漸發(fā)展,國內(nèi)彩超市場被外資品牌壟斷的局面逐漸被打破。截至2017年,自主國產(chǎn)彩超品牌已經(jīng)占據(jù)鄉(xiāng)鎮(zhèn)和社區(qū)級的低端市場,邁瑞、開立等技術(shù)先進企業(yè)也已經(jīng)逐步推出中高端彩超設(shè)備,開始向縣級、市級等中高端試產(chǎn)布局,目前國產(chǎn)品牌在中高端市場的競爭優(yōu)勢主要體現(xiàn)在產(chǎn)品價格及售后服務(wù)方面,短期內(nèi)對中高端市場上的進口品牌較難形成有力的沖擊。

表 4 國產(chǎn)彩超SWOT分析

結(jié)語

近年來我國國內(nèi)彩超行業(yè)發(fā)展迅速,涌現(xiàn)出一批以深圳開立、深圳邁瑞為代表的國產(chǎn)彩超設(shè)備研發(fā)制造商,未來隨國內(nèi)技術(shù)的不斷突破,我國國產(chǎn)彩超產(chǎn)品的市場競爭力將顯著提升,未來拉動行業(yè)快速發(fā)展的動力主要包括以下幾方面:一是彩超新機采購;二是彩超舊機更換;三是POC市場對彩超設(shè)備的需求提升。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論